TÓM TẮT:

Thực tế, nhiều doanh nghiệp thành công như Facebook, Uber là một ví dụ điển hình của các trung gian đa mặt (multi-silded platforms). Các trung gian này phối hợp cung - cầu của thị trường theo những cách khác nhau và cạnh tranh nhau trong “thị trường hai mặt”. Tuy nhiên tính chất đa mặt dẫn đến những khó khăn đối với Nhà nước trong việc thu thuế và quản lý. Các trung gian phải giải quyết các vấn đề về cơ cấu giá hợp lý và chiến lược đầu tư đúng đắn cho việc cân bằng nhu cầu của các nhóm khách hàng. Nghiên cứu cho thấy, tại Việt Nam, mô hình kinh doanh (platform business model) chủ yếu trong lĩnh vực thương mại điện tử. Các vấn đề thực tiễn trên khía cạnh của các tổ chức trung gian, chính phủ, và toàn xã hội được đề cập, từ đó có những gợi mở về hướng nghiên cứu tiếp theo.

Từ khóa: Trung gian đa mặt, thị trường hai mặt, thương mại điện tử, quản lý.

1. Đặt vấn đề

Thị trường truyền thống được biết đến là nơi người mua và người bán tiếp xúc trực tiếp hoặc gián tiếp với nhau để trao đổi mua bán hàng hóa (dịch vụ). Trong thị trường mà kinh tế học gọi là “thị trường hai mặt”, tồn tại các công ty, tổ chức trung gian đóng vai trò “kết nối” các nhóm khách hàng. Ví dụ, các hệ điều hành máy tính kết nối người sử dụng máy tính và các nhà phát triển ứng dụng hay các công ty phát triển mạnh mẽ từ Alibaba đến Facebook đến Visa và hầu hết các công ty khởi nghiệp có giá trị như Airbnb và Uber đều được gọi là các trung gian (matchmaker hay platform). Những tổ chức cung cấp sản phẩm/dịch vụ hoặc sự tiện ích liên kết những nhóm người sử dụng chúng trong thị trường hai mặt được gọi là các “trung gian đa mặt” (multi-slided platforms, MSP) (sau đây gọi tắt là trung gian). Họ có thể cung cấp cơ sở hạ tầng, các quy tắc giao dịch hoặc các giải pháp khác nhằm tạo thuận lợi cho giao dịch của hai nhóm (Eisenmann et al, 2006). Ví dụ, các trung gian cung cấp dịch vụ dựa trên nền tảng là mạng internet (internet-based platforms) như các công cụ tiềm kiếm kết nối nhà quảng cáo và người tìm kiếm, các trang web, ứng dụng di động cung cấp các tiện ích kết nối những người tham gia. Vậy các trung gian này có đặc điểm như thế nào, thực trạng tại Việt Nam ra sao, nghiên cứu dưới đây được thực hiện nhằm tìm hiểu bản chất của các trung gian đa mặt và thực trạng các mô hình kinh doanh tại Việt Nam, từ đó nêu ra một số vấn đề và gợi mở hướng nghiên cứu tiếp theo.

2. Đối tượng và phương pháp nghiên cứu

Đối tượng nghiên cứu: Các trung gian trong thị trường hai mặt ở Việt Nam.

Phương pháp nghiên cứu bao gồm: (1) Phương pháp hồi cố, kế thừa các tài liệu: Phương pháp này được sử dụng nhằm kế thừa các nghiên cứu cơ bản, nền tảng, các thông tin về đối tượng nghiên cứu nhằm phục vụ cho việc xây dựng cơ sở lý luận về khái niệm, bản chất của các trung gian. Mặt khác, thu thập các tài liệu về các nghiên cứu quốc tế phục vụ cho việc đánh giá các vấn đề quản lý các trung gian trong thị trường hai mặt và đề xuất hướng nghiên cứu tiếp theo và (2) Phương pháp thống kê, phân tích và tổng hợp: Phương pháp này được sử dụng nhằm để phân tích các thông tin thứ cấp thu thập được về thực trạng của các trung gian đa mặt tại Việt Nam, đưa ra những nhận xét mang tính khách quan và khoa học.

3. Kết quả và diễn giải phân tích kết quả

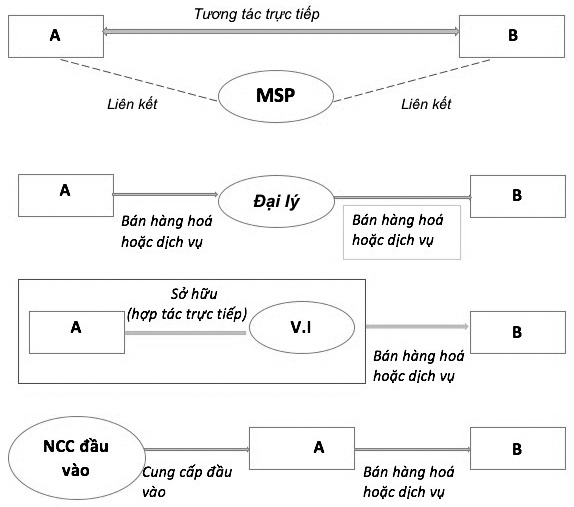

Định nghĩa về các trung gian đa mặt vẫn còn nhiều tranh luận (Rochet và Tirole, 2006, Marc Rysman 2009) bởi cách định nghĩa hiện tại còn đặc biệt hoặc mơ hồ để được sử dụng. Các phương pháp phổ biến nhất cho đến nay tập trung vào sự hiện diện của các nhóm quan trọng hoặc ảnh hưởng mạng lưới gián tiếp giữa hai hay nhiều nhóm khách hàng tham gia vào thị trường (Caillaud và Jullien, 2003, Armstrong, 2006). Rochet và Tirole (2006) đề xuất một định nghĩa khác, trong đó tập trung vào cơ cấu giá của các trung gian: một cơ cấu không trung lập (tức là, không thu phí từ hai bên như nhau). Hagiu và Wright (2015) tin rằng ở mức độ cơ bản nhất, các trung gian (MSP) có hai đặc điểm quan trọng hơn bất kỳ các tổ chức khác đó là: (1) MSP có thể tương tác trực tiếp giữa hai hoặc nhiều bên khác nhau và (2) Mỗi bên đều được liên kết với MSP này. Nói chung, bởi sự tương tác trực tiếp Hagiu và Wright (2015) hàm ý hai bên (A và B) đều giữ quyền kiểm soát các điều khoản quan trọng của sự tương tác (có thể là giá cả, tiếp thị và sự giao hàng, chất lượng dịch vụ cung cấp, các điều khoản và điều kiện, vv), trái ngược với việc chỉ bên trung gian lấy quyền kiểm soát. Mỗi đặc điểm giúp phân biệt MSP với các mô hình kinh doanh có liên quan khác. Tương tác trực tiếp giữa hai bên khiến các MSP khác các đại lý - trung gian bán hàng hóa (dịch vụ) giữa A và B hoặc các công ty “sở hữu” hay hợp tác trực tiếp (V.I) với một bên và bán hàng hóa (dịch vụ) cho bên B. Các MSP cũng khác với một doanh nghiệp mua hàng từ nhà cung cấp đầu vào, qua quá trình sản xuất, bán hàng hóa dịch vụ cho bên B. Hình 1 minh họa sự khác biệt này.

Hình 1: Sự khác nhau giữa MSP và các mô hình kinh doanh khác.

Nguồn: Hagiu và Wright (2015)

Nguồn: Hagiu và Wright (2015)

Định nghĩa của Hagiu và Wright (2015) cũng chỉ ra rằng liên kết không thôi là chưa đủ để tạo ra một MSP. Một đặc điểm chính yếu đó là “sự thu hút lẫn nhau” giữa các bên. Càng nhiều khách hàng mua sắm trên Amazon, càng có nhiều nhà sản xuất muốn trưng bày sản phẩm của họ trên gian hàng của Amazon. Ngược lại, càng có nhiều nhà cung cấp hàng, càng có nhiều người mua sắm. Các siêu thị và các đại lý bán lẻ khác thường có đặc điểm này. Tuy nhiên, theo định nghĩa của các tác giả, “họ” đều giống như các đại lý hơn MSP bởi vì họ kiểm soát các yếu tố quyết định đến doanh thu như các hoạt động tiếp thị, giá cả, vv. Ví dụ, khách hàng “bị” thu hút vào một công ty tư vấn có nhiều khách hàng khác vì nghĩ rằng có lượng lớn các chuyên gia tư vấn có trình độ (Giả định rằng, các chuyên gia tư vấn bị thu hút bởi một công ty với nhiều khách hàng để có được tiền thưởng cao hơn). Tuy nhiên, một công ty tư vấn như vậy không phải là một MSP nếu nó điều khiển sự tương tác giữa các chuyên gia tư vấn và khách hàng bằng cách “thuê” các chuyên gia tư vấn và ký kết hợp đồng với khách hàng, và đảm bảo “chuyên gia” không trực tiếp ký hợp đồng với khách hàng (Xem thêm: Hagiu và Wright, 2015). Một điểm tương tự áp dụng, các ngân hàng thương mại giống như một “đại lý” hơn (nhưng điều đặc biệt ở đây, sản phẩm (dịch vụ) của ngân hàng là tiền). Vì thông qua hoạt động tín dụng liên kết người gửi tiền (thường là các cá nhân) và người vay tiền (thường là các doanh nghiệp), nhưng kiểm soát mức lãi suất cho vay và lãi suất gửi tiết kiệm, người đi vay và cho vay không có cơ hội tương tác trực tiếp với nhau. Một công ty như Vietnamworks thì khác, những “khách hàng” của họ sẽ ký hợp đồng trực tiếp với nhau và Vietnamworks đóng vai trò liên kết, kết nối giữa hai bên.

Các nghiên cứu hiện nay về các trung gian không chỉ xoay quanh giải thích khái niệm, bản chất hay cách tiếp cận khác nhau; mà còn tập trung phân tích các ngành/lĩnh vực cụ thể như tivi, mạng internet, phần mềm (Wilbur, 2008; Economides và Tg, 2012; Evans et al, 2006); các vấn đề về sự cạnh tranh (Armstrong, 2006; Evans, 2003; Rochet và Tirole, 2003); cơ cấu giá (Eisenmann et al, 2006). Trước hết, thị trường hai mặt có thể được tìm thấy trong nhiều ngành nghề, có những điểm giống và khác đối với các cách cung cấp hàng hóa và dịch vụ truyền thống. Eisenmann et al (2006) chỉ ra rằng trong chuỗi giá trị truyền thống, giá trị di chuyển từ “trái” sang “phải”: Bên trái là chi phí; bên phải là doanh thu. Trong thị trường hai mặt chi phí và doanh thu đều ở bên trái và bên phải, bởi vì các “trung gian” có một nhóm riêng biệt những “người tiêu dùng” ở mỗi bên và phải gánh chịu chi phí trong việc phục vụ cả hai bên và có thể thu được doanh thu từ mỗi bên (mặc dù một bên thường được trợ cấp hoặc miễn phí). Điển hình, nhà cung cấp Hệ điều hành cho các nhà phát triển phần mềm nhiều dịch vụ miễn phí; các báo, tạp chí mạng không tính phí cho người xem; Google không thu phí sử dụng. Evans (2003) cho rằng, để thành công các trung gian trong các ngành công nghiệp như phần mềm, cổng thông tin và truyền thông, hệ thống thanh toán và internet các trung gian cần dành nhiều quan tâm đến mô hình kinh doanh: làm thế nào thỏa mãn mỗi bên, từ đó nảy sinh sự cạnh tranh giữa các trung gian trong việc kiếm tiền chung. Rochet và Tirole (2003) và Armstrong (2006) là những người tiên phong trong phân tích cạnh tranh trong thị trường hai mặt, chỉ ra việc hợp tác trên các mối quan hệ trực tiếp là hạn chế. Trong khi đó, Weyl (2008) đầu tiên nghiên cứu một cách rõ ràng sự độc quyền trong thị trường hai mặt, từ đó có thể trả lời được những câu hỏi quan trọng như tác động của thị trường và kiểm soát giá cả đến các mô hình kinh doanh và mối quan hệ giữa các mô hình khác nhau. Ngoài ra, có thể kể đến các nghiên cứu của Rochet và Tirole (2006), xây dựng một mô hình cạnh tranh của các trung gian, chỉ ra các yếu tố quyết định phân bổ giá và thặng dư tiêu dùng cho các cấu trúc quản trị khác nhau, nghiên cứu của Wilbur (2008) đề xuất một mô hình “hai mặt” của ngành công nghiệp truyền hình bằng cách ước tính nhu cầu xem các chương trình của khán giả (viewer) và nhu cầu tiếp cận khách hàng của nhà quảng cáo (advertiser).

Thực tế cho thấy, mô hình kinh doanh MSP đã và đang dần thay đổi bộ mặt của nền kinh tế thế giới nói chung và Việt Nam nói riêng. Năm 2013, có 31 thương hiệu quốc tế nổi tiếng nhất, trong đó có 12 thương hiệu hoạt động theo mô hình của thị trường hai mặt và 3 trong số chúng (Apple, Google và Amazon) đạt mức tăng trưởng lợi nhuận nhanh nhất (lần lượt là 28%, 34% và 27%) (Parker et al, 2015). Tại Việt Nam, thuật ngữ “thị trường hai mặt” hoàn toàn mới, nhưng sự xuất hiện của các trung gian kết nối đã trở nên phổ biến.

Bảng 1: Phân nhóm các trung gian kết nối tại Việt Nam

(Nguồn: Tác giả tổng hợp)

(Nguồn: Tác giả tổng hợp)

Thứ nhất, ta có thể thấy rằng, thị trường hai mặt của Việt Nam khá sôi động, với sự xuất hiện của các “trung gian kết nối” trong nhiều ngành nghề như: truyền thông quảng cáo, thanh toán điện tử, lao động việc làm, hôn nhân... Bên cạnh đó, cũng có sự xuất hiện của các trung gian trong các lĩnh vực truyền thống như khách sạn, nhà hàng, du lịch và giao thông vận tải thông qua cung cấp những giải pháp mới.

Thứ hai, mô hình kinh doanh trong thị trường hai mặt (platform business model) tại Việt Nam chủ yếu dựa trên nền tảng mạng internet (internet-based plaforms), do đó các trung gian kinh doanh trong lĩnh vực thương mại điện tử (TMĐT). Và từ đó phát sinh nhiều vấn đề liên quan đến quản lý và thu thuế. Năm 2012, Tổng cục Thuế đã thành lập Tổ công tác nghiên cứu quản lý thuế đối với hoạt động TMĐT với các hoạt động chính: (1) Rà soát, thu thập thông tin từ các nguồn khác nhau nhằm nhận diện các cá nhân, tổ chức có hoạt động kinh doanh TMĐT; (2) Xây dựng hồ sơ để tiến hành phân tích rủi ro và lựa chọn các doanh nghiệp (DN) có doanh thu lớn, rủi ro cao để đưa vào kế hoạch thanh tra, kiểm tra hàng năm. Kết quả thanh tra 8 DN tại Hà Nội cho thấy, cơ quan thuế đã giảm số thuế giá trị gia tăng (GTGT) được khấu trừ 2,7 tỷ đồng; giảm lỗ 26,6 tỷ đồng và truy thu 8,7 tỷ đồng. Tương tự tại Cục Thuế TP. Hồ Chí Minh, năm 2012 đã thanh tra 09 DN, qua đó đã kiến nghị giảm lỗ 2,5 tỷ và truy thu 1,8 tỷ đồng. Trong năm 2013, Tổng cục Thuế trực tiếp thanh tra 4 DN kinh doanh trong lĩnh vực TMĐT và đã truy thu trên 80 tỷ đồng (Nguyễn Quang Tiến, 2015).

Nhìn chung, việc quản lý các trung gian đa mặt là một vấn đề phức tạp đòi hỏi những nghiên cứu chuyên sâu hơn nữa. Có thể chia ra ba khía cạnh quản lý như sau:

Thứ nhất, trên khía cạnh của chính các trung gian, họ cạnh tranh theo những cách khác với ngành công nghiệp truyền thống bởi các vấn đề kinh doanh mà họ phải giải quyết, đó là cơ cấu giá hợp lý và chiến lược đầu tư đúng đắn cho việc cân bằng nhu cầu của các nhóm khách hàng mà họ phải có được và “giữ chân” được khách hàng. Điều này khác với vấn đề mà các doanh nghiệp truyền thống phải đối mặt. Đây cũng là một vấn đề khó khăn hơn cho các “trung gian” hay công ty đa mặt, lựa chọn cấu trúc giá cả khác nhau và nhận ra các lợi ích từ sự lựa chọn đó. Microsoft đặt một cơ cấu giá mà phục vụ cho các nhà phát triển phần mềm, Apple thì không. Bloomberg đặt một khoản phí đối với các thuê bao và các nhà cung cấp nội dung. Mặc dù cũng có một cấu trúc giá tương tự, Reuters đã không đạt đến mức độ thành công như của Bloomberg. Tuy nhiên còn rất nhiều yếu tố khác ảnh hưởng đến “mức độ thành công” mà nằm ngoài phạm vi bàn luận của bài viết.

Thứ hai, trên khía cạnh chính sách quản lý của nhà nước, vấn đề chống độc quyền, các quy định của chính phủ từ việc thành lập và duy trì, quản lý và thu thuế các “trung gian” trở thành một vấn đề quan tâm đáng kể. Trên thực tế, việc thu thuế từ các trung gian hoạt động trên nền tảng của internet (internet-based platforms) không dễ do việc khai báo số lượng hàng hóa/ dịch vụ bán ra. Vấn đề này xuất hiện nhiều nhất trong lĩnh vực mạng xã hội, nơi mà một “trung gian” tích hợp các loại dịch vụ mà không có các quy định hoặc hạn chế từ chính phủ. Ví dụ điển hình, một lượng lớn các cá nhân sử dụng Facebook cá nhân, các nhóm hội để trao đổi mua bán, chào bán sản phẩm, dịch vụ. Không chỉ cá nhân, nhiều doanh nghiệp; nhà bán lẻ TMĐT gần đây sử dụng mạng xã hội (MXH) như một kênh chính thức để chào bán sản phẩm và dịch vụ. Gần đây, Facebook có động thái tích hợp tính năng mua bán trong các nhóm và bật tính năng “mua sắm” (shop) trên fanpage có khung nội dung nhằm trưng bày hàng hóa hấp dẫn không kém gì một trang TMĐT. Do vậy, doanh thu thực tế của các MXH và cả các doanh nghiệp hoạt động trong lĩnh vực TMĐT thông qua các MXH luôn là điều bí mật do một đặc điểm chính yếu: người mua hàng hóa và dịch vụ mà không yêu cầu hoặc không lấy hóa đơn có tính thuế. Cũng từ thực tiễn công tác thanh tra, kiểm tra các DN kinh doanh trong lĩnh vực TMĐT, cơ quan thuế bước đầu đã nhận diện được một số sai phạm có tính chất điển hình như: (1) Các DN vi phạm thường không kê khai đủ hoặc kê khai sai doanh thu thuế GTGT; không kê khai thuế nhà thầu đối với dịch vụ của một số công ty đa quốc gia như Google, Yahoo… có phát sinh dịch vụ ở Việt Nam (2) Các hành vi vi phạm chủ yếu là chiết khấu thanh toán cho khách hàng theo tỷ lệ không phù hợp với khoản chiết khấu nhận được từ nhà cung cấp; (3) Các doanh nghiệp sử dụng tài khoản cá nhân để thanh toán các khoản phí dịch vụ nước ngoài không kê khai doanh thu tính thuế. Đa số các DN sử dụng website để quảng bá sản phẩm, hàng hóa, bán trực tiếp cho người tiêu dùng là cá nhân nhưng không xuất hóa đơn bán hàng, không kê khai doanh thu tính thuế GTGT và thuế thu nhập DN (Nguyễn Quang Tiến, 2015).

Thứ ba, trên khía cạnh toàn xã hội, các tổ chức trung gian, giống như tất cả các doanh nghiệp, có thể tham gia vào các chiến lược, từ giá cố định đến những hợp đồng độc quyền, làm giảm phúc lợi của người tiêu dùng. Tuy nhiên, xã hội cần phải xem xét các tác động tổng thể của sự can thiệp điều tiết và chống độc quyền đối với phúc lợi của người tiêu dùng: Một là, sự can thiệp của Chính phủ có làm tăng phúc lợi của người tiêu dùng trong trường hợp cụ thể khi có tính đến vai trò của các “trung gian” trong việc khai thác hiệu quả mạng lưới gián tiếp hay không?. Hai là, sự giám sát của Chính phủ có thể phân biệt giữa các hoạt động ủng hộ cạnh tranh và chống cạnh tranh không? (Evans, 2003).

4. Kết luận

Thực tế, thị trường hai mặt đã phát sinh trong nhiều ngành kinh tế quan trọng từ phương tiện truyền thông, các hệ thống thanh toán tới phần mềm. Một số “platform” nhỏ như các câu lạc bộ hẹn hò, lớn hơn là MasterCard và Visa phục vụ hàng triệu thương nhân và chủ thẻ trên toàn thế giới. Trên thế giới, “platform” nhiều mặt bao gồm một số thương hiệu được công nhận rộng rãi như American Express, Bloomberg, eBay, Microsoft, Sony và Visa. Do vậy, từ những vấn đề nêu trên, việc nghiên cứu sâu về các trung gian và thị trường hai mặt là cần thiết trong bối cảnh kinh tế Việt Nam hiện nay. Các hướng nghiên cứu tiếp theo có thể kể đến như: Thị trường hai mặt tại Việt Nam, thực trạng và giải pháp quản lý; Phúc lợi xã hội; Cơ cấu giá hợp lý cho các trung gian trong thị trường hai mặt n

TÀI LIỆU THAM KHẢO:

1. Nguyễn Quang Tiến (2015), Hiện trạng thu thuế ngành thương mại điện tử Việt Nam “Tạp chí Tài chính kỳ I tháng 7, Việt Nam.

2. Armstrong, M. (2006): “Competition in Two-Sided Markets,” RAND Journal of Economics, 37(3), 668–691.

3. Eisenmann, T., Parker, G. and Alstyne, M.W.V (2006) “Strategies for Two- Sided Markets”, Harvard Business publishing.

4. Evans, D. S., A. Hagiu, and R. Schmalensee (2006): Invisible Engines: How Software Platforms Drive Innovation and Transform Industries. Cambridge, MA: MIT Press.

5. Evans, David S. (2003) "Antitrust Economics of Multi-Sided Platform Markets", Yale Journal on Regulation: Vol. 20: Iss. 2, Article 4.#Available at: h6p://digitalcommons.law.yale.edu/yjreg/vol20/iss2/4

6. Hagiu, Andrei, and Julian Wright (2015) "Multi-Sided Platforms." International Journal of Industrial Organization, Volume 43, November 2015, Pages 162–174.

7. N. Economides, J. Ta#g (2012), “Net Neutrality on the Internet: A Two-sided Market Analysis” Information Economics and Policy 24 (2012) 91–104.

8. Rochet, J.C., and J. Tirole (2003): “Platform Competition in Two-Sided Markets,” Journal of the European Economic Association, 1(4), 990–1029.

9. Wilbur, Kenneth C., (2008) “A Two-Sided, Empirical Model of Television Advertising and Viewing Markets”, Marketing Science, Vol. 27, No. 3, pp. 356-378.

PLATFORMS OF TWO-SIDED MARKET IN VIETNAM:

FROM THEORY TO PRACTICE

Master. NGUYEN THI PHAN THU

University of Economics and Business, Vietnam National University, Hanoi

ABSTRACT:

In fact, many successful enterprises, such as Facebook and Uber are typical examples of multi-slided platforms. These platforms coordinate demand and supply of the economy in different and competitive ways in the two-sided market. However, the multi-silded character has led several difficulties to governments in collecting taxes and managing business activities. The platforms have to address their problem realted to suitable price frameworks and appropriate investing strategies in order to balance needs of custormers. Researches show that platform business models in Vietnam are mainly in the e-commerce field. Actual problems in terms of platforms, governemts and society are presented in this study in order to suggest further studys in this field.

Keywords: Multi-sided platforms, two-sided market, e-commerce, management.

Xem toàn bộ ấn phẩm Các kết quả nghiên cứu khoa học và ứng dụng công nghệ số 02 tháng 02/2017 tại đây