TÓM TẮT:

Trong bối cảnh cách mạng công nghệ số và sự phát triển mạnh mẽ của thương mại điện tử, dịch vụ Mua trước trả sau (BNPL) đang trở thành xu hướng phổ biến trong hành vi mua sắm của người tiêu dùng tại Việt Nam. Nghiên cứu này nhằm xác định các yếu tố tác động đến xu hướng sử dụng BNPL, giúp doanh nghiệp và các tổ chức tài chính hiểu rõ hơn nhu cầu và thái độ của người tiêu dùng. Nhóm nghiên cứu đã tiến hành khảo sát với 300 người tiêu dùng tại địa bàn Hà Nội. Dữ liệu được phân tích và xử lý bằng các phần mềm SPSS và các kiểm định như Cronbach's alpha để đánh giá độ tin cậy và tương quan các biến. Nghiên cứu này đã được nhóm tác giả thu thập vào năm 2024, nhằm đánh giá khả năng tác động của các yếu tố được phát hiện tới xu hướng sử dụng BNPL của người tiêu dùng Việt Nam. Trên cơ sở đó, nhóm tác giả đề xuất những khuyến nghị nhằm hỗ trợ doanh nghiệp trong việc xây dựng chiến lược và chính sách phát triển dịch vụ BNPL tại Việt Nam trong tương lai.

Từ khóa: BNPL, Mua trước trả sau, người tiêu dùng Việt Nam.

1. Đặt vấn đề

Trong bối cảnh công nghệ thông tin và mạng lưới Internet phát triển mạnh mẽ, thương mại điện tử đã trở thành một phần không thể thiếu trong lĩnh vực bán lẻ toàn cầu, góp phần thúc đẩy hội nhập kinh tế quốc tế. Tại Việt Nam, dịch vụ "Mua trước trả sau" (Buy Now Pay Later - BNPL) ngày càng được người tiêu dùng đón nhận nhờ tính linh hoạt và tiện lợi, đặc biệt là trong các giao dịch mua sắm trực tuyến. Theo báo cáo của Research and Markets, quy mô thị trường BNPL tại Việt Nam vào cuối năm 2023 đạt 1,32 tỷ USD và dự kiến tăng trưởng 44% vào năm 2024, đạt mức 1,9 tỷ USD. Trong giai đoạn 2024 - 2029, thị trường BNPL được kỳ vọng đạt tốc độ tăng trưởng kép hằng năm là 29,2%, đạt quy mô 6,89 tỷ USD vào năm 2029. Điều này phản ánh sự quan tâm ngày càng lớn của người tiêu dùng đối với dịch vụ này, đặc biệt là nhóm khách hàng trẻ tuổi. Dù BNPL đã phổ biến rộng rãi trên toàn cầu và có nhiều nghiên cứu chuyên sâu tại các quốc gia khác, nhưng tại Việt Nam, vẫn còn hạn chế các nghiên cứu về hành vi sử dụng dịch vụ này. Chính vì vậy, nhóm tác giả đã lựa chọn đề tài “Các yếu tố ảnh hưởng đến xu hướng sử dụng dịch vụ mua trước trả sau của người tiêu dùng Việt Nam” để tìm hiểu sâu hơn về cách thức người tiêu dùng Việt Nam tiếp cận và sử dụng dịch vụ này, từ đó cung cấp những thông tin hữu ích cho doanh nghiệp và các tổ chức tài chính.

Nghiên cứu này hướng đến các mục tiêu sau: (1) Xác định và đánh giá các nhân tố ảnh hưởng đến xu hướng sử dụng dịch vụ BNPL của người tiêu dùng Việt Nam, (2) Đánh giá mức độ ảnh hưởng của mỗi nhân tố tới xu hướng sử dụng BNPL và (3) Đưa ra các khuyến nghị phù hợp cho các tổ chức tài chính nhằm phát triển thị trường BNPL một cách bền vững.

2. Cơ sở lý thuyết và mô hình nghiên cứu

2.1. Cơ sở lý thuyết về hành vi Mua trước trả sau

Mua trước trả sau hay còn gọi là Buy Now Pay Later (BNPL), là một hình thức thanh toán ngắn hạn cho phép người tiêu dùng mua sắm hàng hóa và dịch vụ mà không cần phải thanh toán toàn bộ chi phí ngay lập tức. Thay vào đó, họ có thể chia nhỏ khoản thanh toán thành nhiều kỳ hạn cố định trong một khoảng thời gian nhất định. Thông thường, dịch vụ này không tính lãi suất nhưng sẽ áp dụng phí trả chậm nếu khách hàng không hoàn thành nghĩa vụ tài chính đúng hạn. Hoạt động BNPL bao gồm sự tham gia của ba bên: người mua, người bán và nền tảng/đơn vị cung cấp dịch vụ BNPL. Khi khách hàng chọn phương thức này, đơn vị cung cấp đứng ra thay mặt để thanh toán cho người bán ngay tại thời điểm giao dịch. Sau đó, khách hàng sẽ phải hoàn trả số tiền này theo thời kỳ 3 tháng/6 tháng đã thỏa thuận với nhà cung cấp.

Bảng 1. Khái quát các công trình nghiên cứu có liên quan

|

Năm |

Tác giả - Tên công trình |

Phương pháp nghiên cứu |

Kết quả nghiên cứu |

|

2023 |

Nguyễn Thị Nga Anh và cộng sự - Các nhân tố ảnh hưởng đến ý định sử dụng dịch vụ mua trước, trả sau trên các sàn thương mại điện tử của sinh viên trên địa bàn hà nội |

Nghiên cứu sử dụng phương pháp lấy mẫu tiện lợi, với 176 sinh viên đại học tại Hà Nội tham gia khảo sát trực tuyến. Dữ liệu được phân tích bằng phần mềm SPSS 27.0. |

Bài nghiên cứu "Các nhân tố ảnh hưởng đến ý định sử dụng dịch vụ mua trước, trả sau trên các sàn thương mại điện tử của sinh viên trên địa bàn Hà Nội" đã chỉ ra rằng, Kỳ vọng về hiệu quả là yếu tố ảnh hưởng lớn nhất đến quyết định sử dụng dịch vụ này. |

|

2024 |

Phạm Văn Tuấn, Nguyễn Thị Phương Trâm - Các yếu tố ảnh hưởng đến ý định mua ngay - trả sau khi thanh toán trực tuyến của thế hệ Z |

Bài nghiên cứu sử dụng phương pháp khảo sát với bảng hỏi để thu thập dữ liệu, phân tích bằng PLS-SEM để kiểm nghiệm giả thuyết về các yếu tố ảnh hưởng đến ý định Mua trước trả sau của thế hệ Z. |

Kết quả chỉ ra rằng Tính tiện lợi, Tính linh hoạt, và Tác động xã hội là các yếu tố chính ảnh hưởng tích cực, trong khi Cảm nhận rủi ro có tác động tiêu cực đến ý định sử dụng dịch vụ này. |

|

2024 |

Hoàng Vân Trang và cộng sự - Phân tích các yếu tố ảnh hưởng đến hành vi sử dụng dịch vụ Mua trước trả sau khi mua sắm trực tuyến của sinh viên khối ngành kinh tế tại các trường đại học trên địa bàn thành phố Hà Nội |

Nghiên cứu sử dụng phương pháp kết hợp phỏng vấn sâu và khảo sát trực tuyến, phân tích dữ liệu bằng SPSS, AMOS, và SmartPLS để kiểm định giả thuyết. |

Kết quả chỉ ra rằng, Nhận thức về tính hữu ích, Nhận thức về tính dễ sử dụng, Thái độ, và Nhận thức kiểm soát hành vi là các yếu tố chính ảnh hưởng đến hành vi sử dụng dịch vụ Mua trước trả sau của sinh viên kinh tế tại Hà Nội. |

|

2024 |

Mai Khánh Linh và cộng sự - Nghiên cứu các nhân tố tác động đến ý định sử dụng dịch vụ Mua trước trả sau của Gen Z |

Nghiên cứu thường sử dụng phương pháp khảo sát trực tuyến hoặc phỏng vấn sâu để thu thập dữ liệu. Dữ liệu được phân tích bằng các phần mềm như SPSS, AMOS, hoặc SmartPLS, áp dụng các mô hình như UTAUT, TAM, hoặc TPB để kiểm định giả thuyết. |

Kết quả thường chỉ ra các yếu tố như Tính tiện lợi, Tính hữu ích, Thái độ, và Giảm giá chớp nhoáng đóng vai trò quan trọng trong việc quyết định sử dụng dịch vụ Mua trước trả sau của Gen Z. Ngoài ra, Cảm nhận rủi ro cũng có thể ảnh hưởng tiêu cực đến ý định sử dụng dịch vụ này. |

|

2024 |

Kim Thien Ba Nguyen và cộng sự - Promoting Consumers’ Adoption of Buy-Now-Pay-Later Feature While Using E-wallet Application: The Case of Gen Z in Vietnam |

Nghiên cứu của Kim Thien Ba Nguyen và cộng sự (2024) áp dụng khung lý thuyết S-O-R để phân tích các yếu tố ảnh hưởng đến ý định sử dụng dịch vụ Mua trước trả sau (BNPL) trên ứng dụng ví điện tử của Gen Z tại Việt Nam. Dữ liệu được thu thập từ 430 người tiêu dùng trẻ và phân tích bằng phần mềm SmartPLS 4. |

Kết quả cho thấy Thái độ, Niềm tin và Nhận thức rủi ro là các yếu tố chính ảnh hưởng đến ý định sử dụng BNPL, trong đó Nhận thức dễ sử dụng và Chuẩn mực chủ quan có tác động gián tiếp. Đáng chú ý, nhận thức dễ sử dụng làm giảm lo ngại về rủi ro quyền riêng tư. |

2.2. Mô hình và giả thuyết nghiên cứu

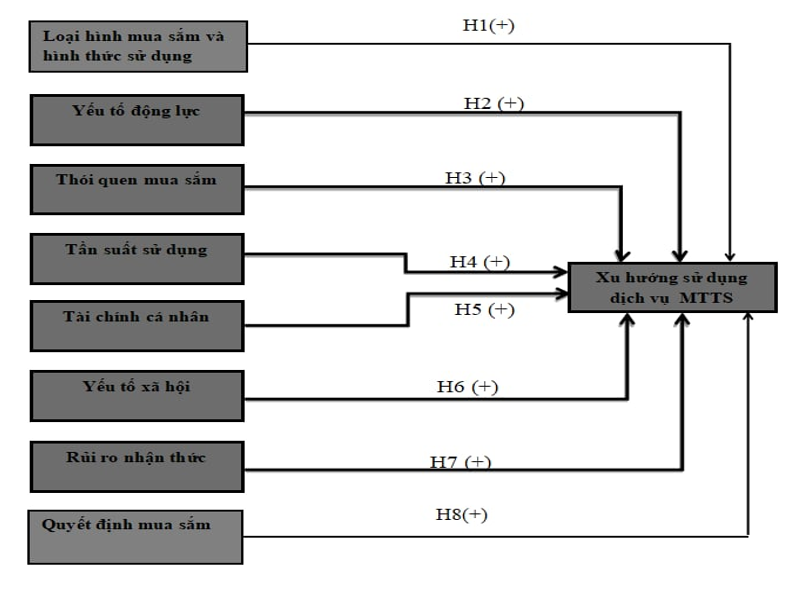

Mô hình nghiên cứu xem xét ảnh hưởng của 8 nhóm nhân tố đến xu hướng sử dụng dịch vụ mua trước, trả sau của người tiêu dùng Việt Nam được đề xuất như Hình 1.

Hình 1: Mô hình nghiên cứu các yếu tố ảnh hưởng đến xu hướng

sử dụng dịch vụ Mua trước trả sau

Giả thuyết nghiên cứu:

H1: Yếu tố Loại hình mua sắm và hình thức sử dụng có tác động dương tới xu hướng sử dụng dịch vụ Mua trước trả sau

H2: Yếu tố Động lực có tác động dương tới xu hướng sử dụng dịch vụ Mua trước trả sau

H3: Yếu tố Thói quen mua sắm có tác động dương tới xu hướng sử dụng dịch vụ Mua trước trả sau

H4: Yếu tố Tần suất sử dụng có tác động dương tới xu hướng sử dụng dịch vụ Mua trước trả sau

H5: Yếu tố Tài chính cá nhân có tác động dượng tới xu hướng sử dụng dịch vụ Mua trước trả sau

H6: Yếu tố Yếu tố xã hội có tác động dương tới xu hướng sử dụng dịch vụ Mua trước trả sau

H7: Yếu tố Rủi ro nhận thức có tác động dương tới xu hướng sử dụng dịch vụ Mua trước trả sau

H8: Yếu tố Quyết định mua sắm có tác động dương tới xu hướng sử dụng dịch vụ Mua trước trả sau

3. Dữ liệu và phương pháp nghiên cứu

3.1. Phát triển bảng hỏi và lựa chọn thang đo

Các biến số quan sát trong từng nhân tố của nghiên cứu mô hình được xác định dựa theo lý thuyết của Mô hình Chấp nhận Công nghệ (TAM), Mô hình thuyết hành động hợp lí (TRA), Lý thuyết Hành vi hoạch định (TPB) và một số lý thuyết khác. Thang đo đánh giá các biến quan sát được sử dụng là thang đo Likert 5 điểm. Nội dung của các biến quan sát và biến phụ thuộc như mô tả tại Bảng 2.

Bảng 2. Các biến quan sát

|

Mã biến |

Nội dung |

||

|

Yếu tố loại hình mua sắm và hình thức sử dụng |

|||

|

LH1 |

Tôi thường sử dụng dịch vụ Mua trước trả sau (BNPL) khi mua sắm trực tuyến. |

||

|

LH2 |

Tôi thường sử dụng dịch vụ Mua trước trả sau (BNPL) khi mua sắm tại cửa hàng. |

||

|

LH3 |

Tôi thường sử dụng dịch vụ mua trả sau (BNPL) qua hình thức trả góp. |

||

|

LH4 |

Tôi thường sử dụng dịch vụ mua trả sau (BNPL) qua thẻ tín dụng. |

||

|

LH5 |

Tôi thường sử dụng dịch vụ mua trả sau (BNPL) qua các ứng dụng ví điện tử (ví dụ: MoMo, ZaloPay). |

||

|

Yếu tố động lực |

|||

|

ĐL1 |

Tôi nhận thấy sự tiện lợi, nhanh chóng khi sử dụng dịch vụ Mua trước trả sau (BNPL). |

||

|

ĐL2 |

Tôi dùng dịch vụ Mua trước trả sau (BNPL) do có nhiều khuyến mại/ưu đãi khi tham gia dịch vụ. |

||

|

ĐL3 |

Tôi cho rằng mức lãi suất và các khoản phí liên quan đến dịch vụ mua trả sau (BNPL) là hợp lý. |

||

|

ĐL4 |

Tôi có nhiều lựa chọn từ các nhà cung cấp dịch vụ Mua trước trả sau (BNPL) như Shopee Pay, Momo, Home Credit, Fund(BNPL) như Shopee Pay, Momo, Home Credit, Fundiin,... |

||

|

Yếu tố thói quen mua sắm |

|||

|

TQ1 |

Việc mua sắm trực tuyến khiến tôi sử dụng dịch vụ Mua trước trả sau (BNPL) thường xuyên hơn. |

||

|

TQ2 |

Tôi có xu hướng sử dụng dịch vụ Mua trước trả sau (BNPL) khi mua sắm các sản phẩm có giá trị cao. |

||

|

TQ3 |

Tôi thường chọn sử dụng dịch vụ mua trả sau (BNPL) khi mua sắm những sản phẩm cần thiết hàng ngày. |

||

|

TQ4 |

Tôi thường sử dụng dịch vụ mua trả sau (BNPL) khi có các ưu đãi khuyến mãi hoặc miễn lãi suất. |

||

|

TQ5 |

Tôi thường chọn dịch vụ mua trả sau (BNPL) thay vì các hình thức thanh toán khác khi có cơ hội trả góp linh hoạt. |

||

|

Yếu tố tần suất sử dụng |

|||

|

TS1 |

Tôi thường xuyên sử dụng dịch vụ Mua trước trả sau (BNPL) trong các giao dịch mua sắm của mình. |

||

|

TS2 |

Mua sắm trực tuyến thúc đẩy tần suất sử dụng dịch vụ Mua trước trả sau (BNPL) của tôi. |

||

|

TS3 |

Tần suất sử dụng dịch vụ Mua trước trả sau (BNPL) phụ thuộc vào quy mô tài chính của tôi. |

||

|

TS4 |

Việc sử dụng dịch vụ Mua trước trả sau (BNPL) đã trở thành một phần quen thuộc trong các hoạt động chi tiêu của tôi. |

||

|

Yếu tố tài chính cá nhân |

|||

|

TC1 |

Mức thu nhập hàng tháng ảnh hưởng đến khả năng và nhu cầu sử dụng dịch vụ mua trả sau (BNPL) của tôi. |

||

|

TC2 |

Việc sử dụng dịch vụ mua trả sau (BNPL) giúp tôi quản lý chi tiêu hàng tháng dễ dàng hơn. |

||

|

TC3 |

Việc sử dụng dịch vụ mua trả sau (BNPL) có tác động tích cực đến tình hình tài chính cá nhân của tôi. |

||

|

Yếu tố xã hội |

|||

|

XH1 |

Bạn bè và người thân của tôi khuyến khích tôi sử dụng dịch vụ Mua trước trả sau (BNPL). |

||

|

XH2 |

Tôi sử dụng dịch vụ Mua trước trả sau (BNPL) vì xu hướng xã hội hiện nay. |

||

|

XH3 |

Sự phát triển của các nền tảng mua sắm và tài chính kỹ thuật số khiến tôi sử dụng dịch vụ Mua trước trả sau (BNPL) nhiều hơn. |

||

|

XH4 |

Sự phổ biến của dịch vụ Mua trước trả sau (BNPL) trong cộng đồng đã thúc đẩy tôi thử và sử dụng dịch vụ này. |

||

|

Yếu tố rủi ro nhận thức |

|||

|

RR1 |

Tôi cảm thấy dịch vụ mua trả sau (BNPL) có thể dẫn đến việc chi tiêu quá mức. |

||

|

RR2 |

Tôi lo lắng về khả năng không thanh toán đúng hạn khi sử dụng dịch vụ Mua trước trả sau (BNPL). |

||

|

RR3 |

Tôi lo lắng về các khoản phí và lãi suất có thể phát sinh từ việc sử dụng dịch vụ mua trả sau (BNPL). |

||

|

RR4 |

Tôi lo lắng về thông tin cá nhân thiếu độ bảo mật cao khi sử dụng dịch vụ Mua trước trả sau (BNPL). |

||

|

RR5 |

Việc không hiểu rõ các điều khoản và điều kiện của dịch vụ Mua trước trả sau (BNPL) khiến tôi cảm thấy không yên tâm. |

||

|

Yếu tố quyết định mua sắm |

|||

|

QĐ1 |

Khi quyết định mua sắm, tôi thường xem xét việc sử dụng dịch vụ Mua trước trả sau (BNPL). |

||

|

QĐ2 |

Dịch vụ mua trả sau (BNPL) giúp tôi mua sắm những sản phẩm/dịch vụ mà tôi không thể mua ngay lập tức. |

||

|

QĐ3 |

Dịch vụ Mua trước trả sau (BNPL) có ảnh hưởng đến quyết định mua sắm của tôi theo cách tích cực. |

||

|

Xu hướng sử dụng dịch vụ Mua trước trả sau |

|||

|

SD1 |

Tôi sẽ tiếp tục sử dụng dịch vụ Mua trước trả sau (BNPL) trong tương lai. |

||

|

SD2 |

Tôi dự định sử dụng dịch vụ Mua trước trả sau (BNPL) thường xuyên. |

||

|

SD3 |

Tôi sẽ khuyến khích người thân và bạn bè sử dụng dịch vụ Mua trước trả sau (BNPL). |

||

3.2. Tổng thể, mẫu nghiên cứu và phương pháp thu thập dữ liệu

Do quá trình thực hiện nghiên cứu còn gặp nhiều hạn chế về kinh phí cũng như nhân lực, do đó nhóm nghiên cứu quyết định thực hiện khảo dưới hình thức biểu mẫu trực tuyến với số lượng 300 người trên địa bàn TP. Hà Nội. Toàn bộ ý kiến thu thập sẽ được tổng hợp, thống kê, mô tả và phân tích thông tin qua phần mềm SPSS. Vì đối tượng nghiên cứu là một vấn đề xã hội tài chính mới trong những năm gần đây, nên phỏng vấn nhóm đối tượng trên địa bàn TP. Hà Nội giúp đa dạng chất lượng thông tin thu thập được, phục vụ sâu hơn cho quá trình thực hiện nghiên cứu. Theo nghiên cứu của Hair, Anderson, Tatham và Black (1998), để có thể suy luận các chỉ số mẫu thành chỉ số tổng thể với độ tin cậy 95%, mức tối thiểu mô hình cần có ít nhất 5 lần tổng số biến quan sát. Nhóm nghiên cứu đưa ra 36 biến khảo sát nên n = 5*m = 5*36 = 180 mẫu khảo sát. Quy mô mẫu tối thiểu là 180. Nhóm đã gửi được 300 phiếu khảo sát trực tuyến đến người dùng tại Hà Nội trong độ tuổi 18 - 55 tuổi. Kết quả thu về 300 phiếu hợp lệ.

3.3. Phương pháp phân tích dữ liệu nghiên cứu

Dữ liệu được phân tích với sự hỗ trợ của phần mềm SPSS 20 qua các bước như sau:

Bước 1. Kiểm định sự tin cậy thang đo các nhân tố trong mô hình

Bước 2. Phân tích nhân tố khám phá

Bước 3. Đánh giá bằng giá trị trung bình và độ lệch chuẩn

Bước 4. Phân tích tương quan

Bước 5. Phân tích hồi quy và kiểm định các giả thuyết nghiên cứu

4. Kết quả nghiên cứu và thảo luận

4.1. Mô tả mẫu

Khảo sát sơ bộ:

Anh/chị đã bao giờ sử dụng dịch vụ mua trước trả sau (BNPL) chưa?

Sau khi thống kê 300 phiếu khảo sát xu hướng sử dụng dịch vụ mua trước trả sau (BNPL) tại thị trường Việt Nam ta nhận thấy có 237 người đã từng sử dụng dịch vụ này (chiếm 79%) và có 63 người chưa từng sử dụng dịch vụ này.

Giới tính:

Kết quả khảo sát cho thấy có 161 người tham gia khảo sát thuộc giới tính nữ (chiếm 53,7%); 139 người là giới tính nam (chiếm 46,3%).

Độ tuổi:

Dựa trên kết quả khảo sát, ta có thể thấy có sự phân bố rõ rệt trong các nhóm tuổi sử dụng dịch vụ BNPL. Nhóm tuổi 18 - 25 chiếm tỷ lệ cao nhất (47,3%) với 142 phiếu, cho thấy sư ưa chuộng và phổ biến của dịch vụ này đối với người trẻ, bởi sự tiện lợi của việc mua sắm trả góp. Tiếp theo là nhóm tuổi 26 - 35 với 79 phiếu (26,3%) - độ tuổi có nhu cầu mua sắm cao nhưng phải cân nhắc khả năng tài chính, do đó BNPL sẽ là biện pháp hữu ích giúp họ giải quyết vấn đề. Tiếp đến là nhóm tuổi 36 - 55 chiếm một tỷ lệ tương đối với 69 phiếu (23%), sự quan tâm của độ tuổi này xuất phát từ nhu cầu quản lý chi tiêu gia đình. It nhất là nhóm tuổi trên 55 tuổi (3.3%), điều này phản ánh sự khác biệt trong xu hướng quản lý tài chính và sự tiếp cận các dịch vụ, công nghệ mới của nhóm tuổi này. Nhìn chung ta thấy được xu hướng sử dụng dịch vụ BNPL thường rơi vào giới trẻ và những người trưởng thành trẻ tuổi.

Nghề nghiệp hiện tại:

Dựa trên kết quả về nghề nghiệp hiện tại của những người tham gia khảo sát cho thấy sinh viên chiếm tỷ lệ cao nhất với 109 phiếu (chiếm 43,1%) - nhóm đối tượng sử dụng dịch vụ cao. Tiếp theo là nhóm tự kinh doanh chiếm tỷ lệ cao thứ hai 52 phiếu (chiếm 20,6%). Tiếp đến là nhóm lao động phổ thông và nhân viên văn phòng là 29 phiếu và 24 phiếu (chiếm lần lượt 11,5% và 9,5%). Nhóm nhân viên văn phòng cấp quản lý và nội trợ hưu trí cùng có số phiếu là 16 (chiếm 6,3%) và nghề nghiệp khác là 7 phiếu (chiếm 2,8%).

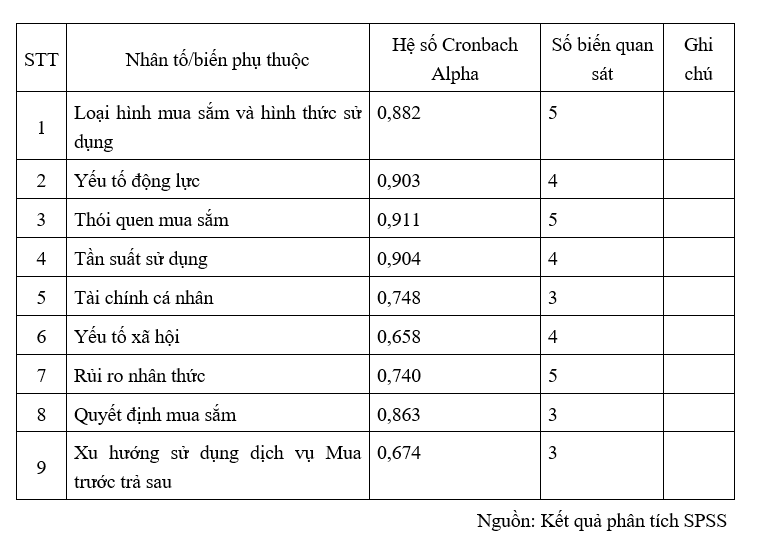

4.2. Kiểm định sự tin cậy thang đo các nhân tố

Kết quả kiểm định sự tin cậy thang đo của từng nhân tố và biến phụ thuộc cho thấy Hệ số Cronbach Alpha của các nhân tố đều lớn hơn 0.6 và 33 biến quan sát có hệ số tương quan biến tổng lớn hơn 0.3. Các biến quan sát XH1, RR4, SD3 có hệ số tương quan biến tổng nhỏ hơn 0.3 nên sẽ loại bỏ khỏi thang đo. Do đó, các nhân tố trong mô hình và biến phụ thuộc được thiết lập lại bằng những biến quan sát được xem là tin cậy và phù hợp (Bảng 3).

Bảng 3. Kết quả kiểm định sự tin cậy thang đo các nhân tố trong mô hình

4.3. Phân tích nhân tố khám phá

Kết quả phân tích nhân tố khám phá (EFA) cho các biến độc lập được thực hiện từ 31 biến quan sát của 8 nhân tố độc lập. Các biến quan sát có hệ số tải nhân tố nhỏ hơn 0.5 đã bị loại, và các giá trị kiểm định đều đảm bảo điều kiện: hệ số KMO nằm trong khoảng từ 0.5 đến 1 (KMO = 0.500), kiểm định Bartlett có ý nghĩa thống kê (sig p = 0.000 < 0.05). Phương pháp trích yếu tố Principal Component Analysis với phép xoay Varimax được sử dụng để phân tích.

Kết quả phân tích cho thấy phương sai trích = 83,624% > 50%, mô hình EFA là phù hợp với các biến quan sát hình thành 6 nhóm nhân tố (khác với mô hình lý thuyết dự kiến có 8 nhóm nhân tố), các hệ số factor loading đều lớn hơn 0.5 (Bảng 4). Điều này cho thấy việc sử dụng phân tích nhân tố khám phá với dữ liệu nghiên cứu là phù hợp.

Bảng 4. Kết quả phân tích nhân tố khám phá các biến độc lập

|

Biến quan sát |

Thành phần chính |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

LH5 |

.845 |

|

|

|

|

|

|

LH1 |

.820 |

|

|

|

|

|

|

DL4 |

.792 |

|

|

|

|

|

|

TQ3 |

.774 |

|

|

|

|

|

|

TQ1 |

.728 |

.474 |

|

|

|

|

|

TS4 |

.621 |

.447 |

|

|

|

|

|

TQ5 |

.590 |

.540 |

|

|

|

|

|

TS1 |

.581 |

.522 |

|

|

.437 |

|

|

TS3 |

|

.816 |

|

|

|

|

|

TC1 |

|

.774 |

|

|

|

|

|

TQ4 |

.507 |

.720 |

|

|

|

|

|

TS2 |

.418 |

.706 |

|

|

|

|

|

XH3 |

|

.706 |

|

|

|

|

|

DL2 |

.509 |

.670 |

|

|

|

|

|

LH3 |

|

.635 |

.445 |

|

|

|

|

QD1 |

.533 |

.572 |

|

|

|

|

|

LH4 |

.474 |

.542 |

|

|

|

|

|

XH2 |

|

|

.764 |

|

|

|

|

QD3 |

|

|

.709 |

|

|

|

|

QD2 |

|

.503 |

.686 |

|

|

|

|

TC3 |

|

|

.685 |

|

|

|

|

XH4 |

|

.580 |

.661 |

|

|

|

|

TQ2 |

.494 |

|

.630 |

|

|

|

|

DL1 |

.500 |

.492 |

.544 |

|

|

|

|

RR2 |

|

|

|

.957 |

|

|

|

RR3 |

|

|

|

.913 |

|

|

|

RR1 |

|

|

|

.738 |

|

|

|

LH2 |

|

|

|

|

.850 |

|

|

TC2 |

|

|

|

|

.748 |

|

|

DL3 |

|

|

.487 |

|

.554 |

|

|

RR5 |

|

|

|

|

|

.869 |

|

KMO |

0,500 |

|||||

|

p -value (Barlett test) |

0,000 |

|||||

|

Phương sai giải thích (%) |

83,624 |

|||||

Nguồn: Kết quả phân tích SPSS

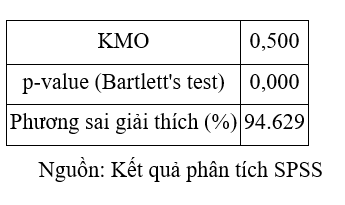

Đối với biến phụ thuộc, kết quả phân tích nhân tố khám phá cho thấy các biến quan sát hình thành duy nhất một nhân tố, các hệ số factor loading đều lớn hơn 0.5, hệ số KMO lớn hơn 0.5 (KMO = 0.500), kiểm định Bartlett có ý nghĩa thống kê (p = 0.000 < 0.05), phương sai giải thích lớn hơn 50% (94.629%) (Bảng 5). Điều này cho thấy việc sử dụng phân tích nhân tố khám phá là phù hợp với dữ liệu nghiên cứu, biến phụ thuộc là thang đo đơn hướng.

Bảng 5. Kiểm định KMO và Barlett’s đối với biến phụ thuộc

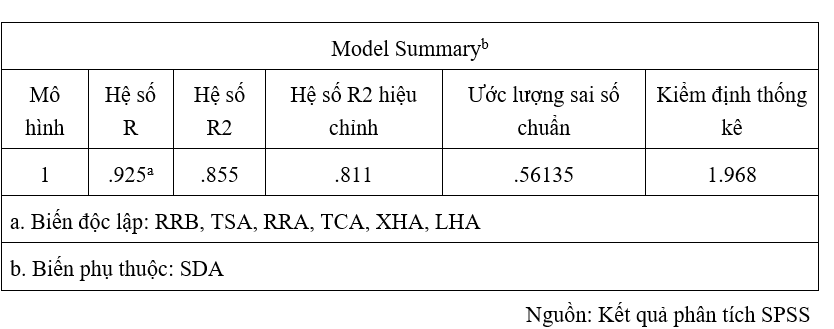

4.4. Phân tích hồi quy và kiểm định giả thuyết nghiên cứu (Bảng 6)

Bảng 6. Tóm tắt mô hình

Với các biến tổng hợp được tính bằng giá trị trung bình các biến thành phần:

LHA = MEAN (LH5, LH1, DL4, TQ3, TQ1, TS4, TQ5, TS1)

TSA = MEAN (TS3, TC1, TQ4, TS2, XH3, DL2, LH3, QD1, LH4)

XHA = MEAN (XH2, QD3, QD2, TC3, XH4, TQ2, DL1)

RRA = MEAN (RR2, RR3, RR1)

TCA = MEAN (LH2, TC2, DL3)

RRB = MEAN (RR5)

SDA = MEAN (SD1, SD2)

Giá trị hệ số R2 hiệu chỉnh phản ánh mức độ ảnh hướng của các biến độc lập lên biến phụ thuộc. Cụ thể ở đây ta rút ra nhận xét 6 biến độc lập đưa vào ảnh hưởng 85,5% sự thay đổi của biến phụ thuộc. Còn lại 14,5% là do các biến ngoài mô hình và sai số ngẫu nhiên.

Kết quả phân tích hồi quy tuyến tính bội cho thấy mô hình có R² = 0.855 và R² được hiệu chỉnh bằng 0,811. R² được hiệu chinh= 0,811 nói lên độ thích hợp của mô hình là 81,1% hay nói cách khác là 81,1% sự biến thiên của biến SDA được giải thích chung của 6 biến quan sát. Như vậy, mô hình hồi quy tuyến tính bội đưa ra là phù hợp với dữ liệu và có thể sử dụng được.

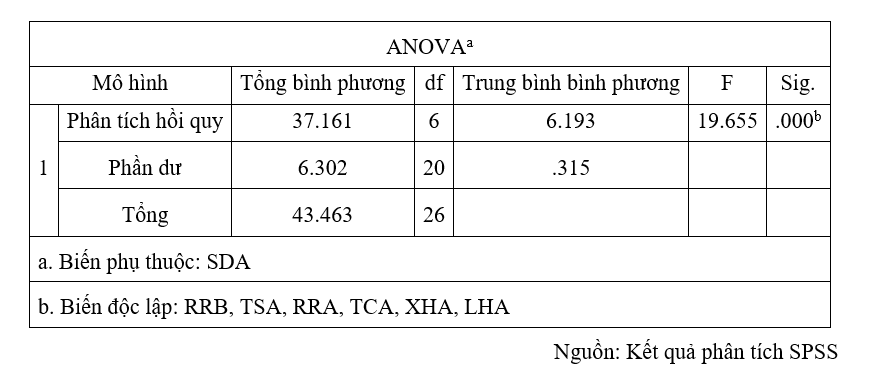

Bảng 6. ANOVA

Phân tích ANOVA cho thấy thông số F= 19.655 có mức ý nghĩa Sig = 0,000 điều này chứng tỏ rằng mô hình hồi quy xây dựng là phù hợp với bộ dữ liệu thu nhập được tất cả các biến đưa vào đều có ý nghĩa về mặt thống kê với mức ý nghĩa 5% (Sig. kiểm định = 0,000 < 0,05) như vậy mô hình hồi quy tuyến tính bội phù hợp với tập dữ liệu và có thể sử dụng được. (Bảng 6)

Bảng 7. Ma trận tương quan giữa các biến

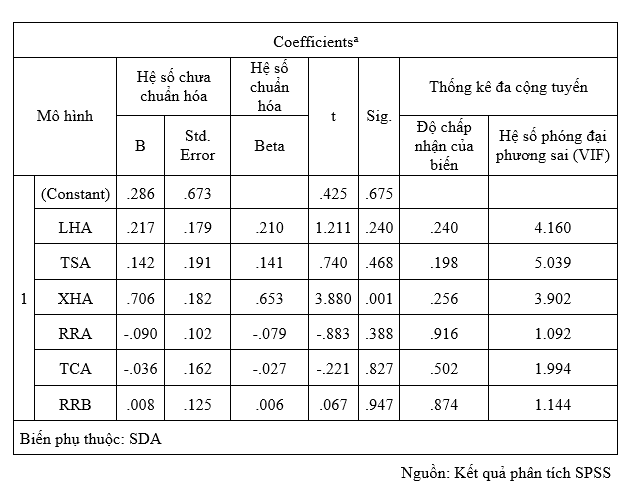

Giá trị Sig kiểm định t được sử dụng đề kiểm định ý nghĩa của các hệ số hồi quy.

Giá trị VIF dùng để kiểm tra hiện tượng đa cộng tuyến.

Từ Bảng 7 cho thấy biến XHA có sự tác động lên biến phụ thuộc vì Sig < 0,05. Hệ hồi quy chuẩn hóa Beta, trong tất cả các hệ số hồi quy, biến độc lập nào có Beta lớn nhất thì biến đó có ảnh hướng lớn nhất đến sự thay đổi của biến phụ thuộc. Như vậy, biến độc lập XHA có sự tác động mạnh nhất lên biến phụ thuộc. Ta có phương trình hệ số hồi quy nhân chuẩn hóa như sau:

Xu hướng sử dụng dịch vụ Mua trước trả sau (SDA) = 0,653 * XHA

Như vậy, nhân tố XHA đạt yêu cầu về các tiêu chí, có ảnh hưởng lớn nhất đối với người tiêu dùng Việt Nam. Do vậy các nhân tố có tác động là XH2, QD3, QD2, TC3, XH4, TQ2, DL1.

Qua việc phân tích và xử lý số liệu qua phần mềm SPSS, có thể thấy dịch vụ này ngày càng được ưa chuộng tại Việt Nam nhờ sự hội tụ của nhiều yếu tố thúc đẩy. Sự phổ biến của BNPL trong cộng đồng đã tạo ra một xu hướng tiêu dùng mới, khi càng nhiều người sử dụng dịch vụ này (với 79% người tham gia khảo sát - cả nam và nữ, đã từng sử dụng), nó càng trở nên hấp dẫn và đáng tin cậy, thu hút nhiều đối tượng khác nhau trong xã hội, tạo ra một hiệu ứng lan tỏa mạnh mẽ trong xã hội. Hơn nữa, BNPL giúp người tiêu dùng dễ dàng tiếp cận những sản phẩm và dịch vụ mà họ không đủ khả năng chi trả ngay lập tức, cho phép họ sở hữu chúng mà không cần phải trì hoãn đến khi có đủ tiền, từ đó nâng cao chất lượng cuộc sống. Đặc biệt, giới trẻ từ 18-25 tuổi (sinh viên) chiếm tỷ lệ sử dụng cao nhất, cho thấy sự ưa chuộng của thế hệ này đối với tính tiện lợi của hình thức mua sắm trả góp. Bên cạnh đó, nhóm tuổi 26-35 (người tự kinh doanh, nhân viên văn phòng, lao động phổ thông…) cũng quan tâm đến BNPL như một giải pháp tài chính hữu ích trong giai đoạn xây dựng sự nghiệp và gia đình. Khả năng trả sau cũng tác động tích cực đến tâm lý mua sắm, giúp người tiêu dùng cảm thấy tự tin hơn khi đưa ra quyết định mua hàng mà không phải lo lắng về gánh nặng tài chính trước mắt, thúc đẩy chi tiêu và tăng trưởng kinh tế. Nhìn chung, BNPL đang trở thành một lựa chọn phổ biến, đặc biệt với giới trẻ và những người muốn quản lý tài chính hiệu quả hơn.

5. Kiến nghị

Kết quả nghiên cứu này cũng đưa ra một số hàm ý chính sách cho các tổ chức tài chính, doanh nghiệp khi đưa ra các quyết định về phát triển dịch vụ Mua trước trả sau đối với người tiêu dùng Việt Nam như sau:

Thứ nhất, sự lan tỏa từ xu hướng xã hội và tính phổ biến trong cộng đồng là một trong những yếu tố quan trọng ảnh hưởng tới xu hướng sử dụng dịch vụ Mua trước trả sau của người tiêu dùng. Để tối ưu hóa dịch vụ, các nhà cung cấp cần tập trung xây dựng chiến dịch tiếp thị thông qua KOLs và mạng xã hội, kết hợp chương trình giới thiệu bạn bè để tận dụng hiệu ứng lan tỏa.

Thứ hai, các nhà cung cấp dịch vụ MTTS cần chú trọng đến việc đơn giản hóa các bước thanh toán và tăng tốc độ xử lý giao dịch nhằm nâng cao trải nghiệm khách hàng. Ngoài ra, tính minh bạch trong quy trình đánh giá tín dụng cũng cần được nâng cao. Bên cạnh đó, doanh nghiệp bán lẻ cần hợp tác chặt chẽ với các nhà cung cấp dịch vụ MTTS để đảm bảo tính đồng bộ trong việc cung cấp thông tin sản phẩm, tích hợp liền mạch các phương thức thanh toán MTTS vào hệ thống bán hàng.

Thứ ba, để tăng cường trải nghiệm khách hàng, các nhà cung cấp dịch vụ MTTS cần đầu tư vào việc phát triển các gói dịch vụ linh hoạt, chương trình ưu đãi hấp dẫn và chính sách khuyến mãi. Điều này không chỉ giúp mở rộng tệp khách hàng mà còn góp phần nâng cao lòng trung thành của người dùng đối với dịch vụ.

Thứ tư, mặc dù dịch vụ MTTS đang phát triển mạnh mẽ tại Việt Nam, nhưng vẫn còn một bộ phận lớn người tiêu dùng, đặc biệt là thế hệ Gen Z, chưa hiểu rõ về cơ chế hoạt động cũng như các quyền lợi và trách nhiệm khi sử dụng dịch vụ này. Do đó, bên cạnh việc các nhà cung cấp dịch vụ chủ động hỗ trợ khách hàng trong việc tiếp cận thông tin, các cơ quan quản lý nhà nước cũng cần đóng vai trò quan trọng trong việc phổ biến kiến thức tài chính. Các hoạt động tư vấn, giáo dục tài chính và ban hành tài liệu hướng dẫn chuyên biệt dành cho nhóm khách hàng trẻ sẽ giúp họ nâng cao nhận thức và có khả năng đưa ra quyết định tài chính thông minh, tránh rơi vào tình trạng mất khả năng thanh toán.

Thứ năm, việc mở rộng và thúc đẩy phát triển thị trường thương mại điện tử và dịch vụ MTTS tại các khu vực nông thôn, vùng sâu vùng xa, khu vực có đông đồng bào dân tộc thiểu số và các vùng hải đảo là một hướng đi chiến lược nhằm khai thác tiềm năng của nhóm khách hàng chưa được tiếp cận đầy đủ. Đây là một phân khúc khách hàng có nhu cầu cao nhưng lại gặp nhiều hạn chế trong việc tiếp cận các dịch vụ tài chính truyền thống do khoảng cách địa lý, hạn chế về hạ tầng công nghệ và thiếu kiến thức về tài chính số.

TÀI LIỆU THAM KHẢO:

Kim Thien Ba Nguyen, Tran Bao Han, Chau Minh Thai, Viet Chi Duong, Thao Nguyen. (2024). Promoting Consumers’ Adoption of Buy-Now-Pay-Later Feature while Using E-wallet Application: The Case of Gen Z in Vietnam. European Conference on Innovation and Entrepreneurship.

Hoàng Vân Trang, Nguyễn Anh Thư, Tạ Vũ Anh Thư, Trần Diệu Linh, Phạm Đức Hưng. (2024, 07 17). PHÂN TÍCH CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN HÀNH VI SỬ DỤNG DỊCH VỤ Mua trước trả sau KHI MUA SẮM TRỰC TUYẾN CỦA SINH VIÊN KHỐI NGÀNH KINH TẾ TẠI CÁC TRƯỜNG ĐẠI HỌC TRÊN ĐỊA BÀN THÀNH PHỐ HÀ NỘI. FTU Working Paper Series, Vol. 2.

Mai Khánh Linh và cộng sự. (2024). Nghiên cứu các nhân tố tác động đến ý định sử dụng dịch vụ Mua trước trả sau của Gen Z. Tạp chí điện tử ngân hàng.

Nguyễn Thị Nga Anh, Lê Nguyệt Hằng, Hoàng Minh Hiển, Nguyễn Phương Anh, Trần Đức Thắng. (2023, 11 07). Các nhân tố ảnh hưởng đến ý định sử dụng dịch vụ mua trước, trả sau trên các sàn thương mại điện tử của sinh viên trên địa bàn hà nội. FTU Working Paper Series, Vol. 2.

Phạm Văn Tuấn, Nguyễn Thị Phương Trâm, Vũ Mai Chi, Nguyễn Thị Hảo, Nguyễn Khánh Linh, Nguyễn Phan Dung Anh. (2024). Các yếu tố ảnh hưởng đến ý định mua trước - trả sau đối với hình thức thanh toán trực tuyến của thế hệ Z. Tạp chí Phát triển và Hội nhập.

Factors influencing the adoption of Buy Now, Pay Later services among Vietnamese consumers

Nguyen Minh Thao1

Tran Nguyen Khanh Linh1

Cu Thi Thanh Loan1

Nguyen Thi Tra My1

Nguyen Thi Ngoc1

1Thuongmai UniversityAbstract;

Amid the digital revolution and rapid growth of e-commerce, Buy Now, Pay Later (BNPL) services have emerged as a popular trend shaping consumer behavior in Vietnam. This study investigates the key factors influencing BNPL adoption to help businesses and financial institutions better understand consumer needs and attitudes. A survey of 300 consumers in Hanoi was conducted, with data analyzed using SPSS Statistics, including reliability testing with Cronbach’s alpha and correlation analyses. Collected in 2024, the findings highlight critical factors driving BNPL usage trends among Vietnamese consumers. Based on these findings, the study offers recommendations for businesses to develop effective strategies and policies to advance BNPL services in Vietnam.

Based on these insights, the study offers recommendations for businesses to develop effective strategies and policies to advance BNPL services in Vietnam.

Keywords: BNPL, Buy Now Pay Later, Vietnamese consumers.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 14 năm 2025]