TÓM TẮT:

Phân tích sản lượng hòa vốn trong hoạch định tài chính có ý nghĩa rất quan trọng, vì nó giúp cho nhà quản trị xác định mức sản lượng tiêu thụ hòa vốn để có quyết định đầu tư trung và dài hạn hiệu quả. Hiện nay, chúng ta chỉ đề cập đến các phương pháp xác định sản lượng tiêu thụ hòa vốn kế toán, hòa vốn tiền mặt, chưa xác định sản lượng tiêu thụ hòa vốn tài chính, mà ở đó có NPV = 0; do đó, thiếu cơ sở vững chắc để quyết định đầu tư trung và dài hạn có hiệu quả. Vì vậy, nghiên cứu hoàn thiện các phương pháp xác định sản lượng hòa vốn, nhất là hòa vốn tài chính là một nhu cầu cần thiết hiện nay của các nhà quản trị tài chính.

Từ khóa: Sản lượng hòa vốn, giá bán, biến phí, định phí, đầu tư, hiệu quả hoạt động.

1. Cơ sở lý luậnTrong quá trình quản trị tài chính, nhà quản trị phải quyết định kịp thời và đúng đắn các dự án đầu tư trung và dài hạn, vì nó có vai trò quan trọng để nâng cao hiệu quả hoạt động và tăng giá trị doanh nghiệp. Ngoài phương pháp tính NPV, nhà quản trị cần có thông tin quan trọng đó là xác định sản lượng tiêu thụ hòa vốn. Hiện nay, chúng ta có các phương pháp xác định sản lượng tiêu thụ hòa vốn là: Hòa vốn kế toán, hòa vốn tiền mặt.

1.1. Sản lượng hòa vốn kế toán (Accounting Break-Even)

Sản lượng hòa vốn kế toán là số lượng sản phẩm bán ra, mà ở đó lợi nhuận ròng bằng 0

(Q*P - Q*v – F - D)(1-t)=0

Hoặc:

Với:

P (Price): Giá bán một sản phẩm, Q (Quantity): Sản lượng bán ra, v (Variable cost): Biến phí một đơn vị, F (Fixed cost): Định phí (Chưa có khấu hao), t (Tax rate): Thuế suất thuế thu nhập doanh nghiệp, P-v: Lợi nhuận biên của một sản phẩm

Đồ thị 1.1: Mối quan hệ doanh thu, sản lượng, chi phí, lợi nhuận ròng

Khi sản lượng tiêu thụ (QTT) lớn hơn sản lượng hòa vốn (QHV), doanh nghiệp (DN) sẽ có lãi hoặc ngược lại; và hòa vốn khi bằng sản lượng hòa vốn (QHV).

Chúng ta sử dụng sản lượng hòa vốn kế toán trong giai đoạn nghiên cứu tiền khả thi của dự án và xem tác động của dự án đến lợi nhuận kế toán như thế nào. Một dự án có sản lượng hòa vốn kế toán, sẽ có khả năng có sản lượng hòa vốn tài chính. Nhưng một dự án không có sản lượng hòa vốn kế toán sẽ không có sản lượng hòa vốn tài chính và đó là một dự án không hiệu quả.

1.2. Sản lượng hòa vốn tiền mặt (Cash break-even)

Sản lượng hòa vốn tiền mặt là sản lượng hàng bán ra, mà ở đó dòng tiền hoạt động OCF (Operating cash flow) bằng không.

OCF = {Doanh thu - Chi phí (không có

khấu hao)}*(1 -t) + ( D+INT)*t = 0

= {QxP - (Q*v + F}*(1 -t) + (D+INT)*t = 0 (1.3)

Với: INT (Interest): Lãi vay

Sản lượng hòa vốn tiền mặt được áp dụng trong trường hợp chi phí cố định (F) là tiền mặt, không có khấu hao, do khấu hao không phải là chi phí tiền mặt.

2. Thực trạng

Với cơ sở lý thuyết trên, chúng ta xem xét trường hợp sau: Tại Công ty Long Châu năm 2017 có dự án đầu tư với các thông tin như sau (Đơn vị: Ngàn đồng): Giá bán 100,00/sản phẩm; Biến phí 80,00/sản phẩm; Định phí 900.000,00/năm; Khấu hao 300.000,00/năm; Thuế suất thuế thu nhập DN 20%; Vốn đầu tư ban đầu 1.500.000,00; Lãi suất chiết khấu 12%/năm; Đời sống kinh tế của dự án 5 năm. Ban giám đốc Công ty đang xem xét mức sản lượng tiêu thụ hòa vốn là bao nhiêu? Và có nên đầu tư dự án này không? Biết rằng, theo báo cáo của bộ phận marketing khả năng tiêu thụ một năm là 65.000 sản phẩm. Để trả lời câu hỏi này chúng ta tính sản lượng hòa vốn như sau:

2.1. Sản lượng hòa vốn kế toán

Căn cứ công thức (1.1), chúng ta tính

được sản lượng hòa vốn kế toán:

Đồ thị 2.1: Sản lượng hòa vốn kế toán

Với kết quả tính toán ở (2.1), trong năm nếu DN sản xuất và tiêu thụ 60.000 sản phẩm thì lợi nhuận ròng bằng 0.

2.2. Sản lượng hòa vốn tiền mặt

Căn cứ vào công thức (1.4), chúng ta tính được sản lượng hòa vốn tiền mặt của Công ty Long Châu, như sau:

Đồ thị 2.2: Sản lượng hòa vốn tiền mặt

Với kết quả tính toán ở (2.1) và (2.2) trên, chúng ta quyết định đầu tư dự án, vì sản lượng tiêu thụ (QTT) 65.000 sản phẩm lớn hơn sản lượng hòa vốn kế toán (QHV) 60.000 sản phẩm hoặc sản lượng hòa vốn tiền mặt 41.250 sản phẩm, thể hiện qua đồ thị 2.1; 2.2. Nói cách khác, dự án có hiệu quả. Tuy nhiên, điều này có thể đưa chúng ta đến sai lầm, do không tính chỉ tiêu sản lượng tiêu thụ hòa vốn tài chính, nên kết quả tính toán trên đã bị sai lệch, cụ thể: Căn cứ vào công thức (1.3), ta có:

OCF = [65.000*100 – (65.000*80 + 900.000)](1 – 20%) + (300.000-0)*20% = 380.000

Với kết quả của Bảng 2.1, chúng ta quyết định không đầu tư dự án, vì NPV = -130.185,04.

Như vậy, chỉ tiêu hòa vốn kế toán và hòa vốn tiền mặt chưa đáng tin cậy để quyết định đầu tư dự án. Nguyên nhân, do hai phương pháp tính sản lượng hòa vốn kế toán và hòa vốn tiền mặt đều có tính đến các yếu tố: Doanh thu, sản lượng tiêu thụ, giá bán; Chi phí bao gồm biến phí, định phí, khấu hao. Nhưng tất cả các yếu tố này chỉ đề cập tại thời điểm phát sinh, không đề cập đến yếu tố thời gian, lãi suất chiết khấu và dòng tiền, một chỉ tiêu quan trọng trong tài chính DN. Do đó, kết quả tính toán sản lượng tiêu thụ hòa vốn kế toán và hòa vốn tiền mặt chưa chính xác.

Do vậy, chúng ta cần nghiên cứu chỉ tiêu sản lượng hòa vốn tài chính để áp dụng, nhằm tránh những quyết định sai lầm trong đầu tư các dự án trung, dài hạn và các thương vụ ngắn hạn.

3. Giải pháp

3.1. Phương pháp tính sản lượng tiêu thụ hòa vốn tài chính

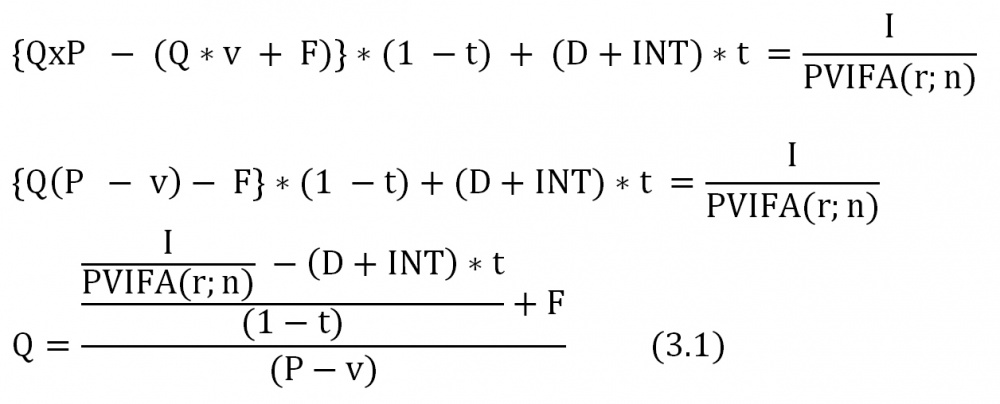

Từ các kết quả phân tích ở mục 2, tác giả đề nghị nên bổ sung chỉ tiêu sản lượng tiêu thụ hòa vốn tài chính. Sản lượng hòa vốn tài chính là mức sản lượng tiêu thụ, mà ở đó có NPV= 0. Phương pháp tính sản lượng hòa vốn tài chính như sau:

Gọi: I (Investment): Chi phí đầu tư ban đầu, PVIFA(r;n): Present Value Interest Factors Annuity: Nhân tố thừa số hiện tại của dòng tiền đều với lãi suất r; số kỳ n.

Theo định nghĩa sản lượng hòa vốn tài chính:

NPV= - I + OCF * PVIFA (r; n) = 0

Căn cứ vào công thức (1.3), ta có:

OCF= {QxP - (Q*v + F}*(1 -t) + (D+INT)*t

Nên:

Với công thức (3.1), chúng ta tính được sản lượng tiêu thụ hòa vốn tài chính của Công ty Long Châu như sau:

Đồ thị 3.1: Sản lượng tiêu thụ hòa vốn tài chính

Đồ thị 3.1: Sản lượng tiêu thụ hòa vốn tài chính

Với kết quả tính toán ở (3.2), chúng ta thấy, khi sản lượng tiêu thụ 67.257,16 sản phẩm/năm thì dự án của DN sẽ hòa vốn tài chính hay nói cách khác lúc đó NPV= 0; nên theo tính toán ban đầu sản lượng tiêu thụ chỉ 65.000 sản phẩm/năm thì dự án không hiệu quả, nhà quản trị tài chính nên từ bỏ dự án đầu tư này.

3.2. Một số vấn đề cần chú ý khi áp dụng công thức tính sản lượng tiêu thụ hòa vốn tài chính

Căn cứ công thức 3.1, chúng ta thấy sản lượng tiêu thụ hòa vốn tài chính phụ thuộc vào các yếu tố: Lãi suất, số kỳ, vốn đầu tư ban đầu, khấu hao, thuế suất thuế thu nhập doanh nghiệp, đơn giá bán một sản phẩm, giá vốn một sản phẩm, lợi nhuận biên một sản phẩm. Do đó, để công thức tính sản lượng tiêu thụ hòa vốn tài chính chính xác, chúng ta cần chú ý làm tốt một số vấn đề sau:

3.2.1. Dự báo lãi suất chiết khấu r cho đời sống kinh tế của dự án phù hợp

Do DN sử dụng nhiều nguồn vốn khác nhau để đầu tư, như: Vốn chủ sở hữu, vốn cổ phần ưu đãi, vốn vay trong và ngoài nước,… nên lãi suất suất chiết khấu r được tính trên cơ sở chi phí sử dụng vốn trung bình WACC (Weighted Average Cost of Capital) và WACC lại phụ thuộc vào chi phí sử dụng vốn cổ phần thường, cổ phần ưu đãi và chí phí lãi vay... Lợi nhuận của nhà đầu tư là cổ tức được chia và trái tức (lãi coupon) được nhận, đây là thu nhập của nhà đầu tư, đồng thời cũng chính là chi phí sử dụng vốn của DN. Như vậy, chúng ta thấy thu nhập của nhà đầu tư (Cổ đông và trái chủ) phụ thuộc vào rủi ro của tài sản DN. Do đó, chi phí sử dụng vốn cũng nói lên rủi ro tài sản của DN trên thị trường và tỷ lệ lợi nhuận yêu cầu của một dự án đầu tư. Chi phí sử dụng vốn từng nguồn được tính như sau:

- Chi phí sử dụng vốn chủ sở hữu (RE - Return equity)

Chi phí sử dụng vốn chủ sở hữu RE là tỷ lệ lợi nhuận yêu cầu của cổ đông đối với vốn đầu tư vào cổ phiếu của DN, tương ứng với mức rủi ro mà họ chấp nhận. Có hai phuong pháp xác định chi phí sử dụng vốn chủ sở hữu RE: Phương pháp DGM (Dividend growth model); Phương pháp SML (Security Market Line) hay CAPM (Capital Asset Pricing Model).

Phương pháp DGM:

Từ công thức: Định giá cổ phiếu khi có tốc độ tăng trưởng đều hàng năm

Với: D0 (Dividend): Cổ tức năm 0, P0 (Price): Giá cổ phiếu hiện tại ( Năm 0), g (Growth): Tốc độ tăng trưởng chi trả cổ tức hàng năm, RE: Chi phí sử dụng vốn cổ phần thường.

Trường hợp cổ tức chi trả hàng năm là một số tiền không đều, chúng ta áp dụng công thức tổng quát sau:

Với : DIVt (Dividend): Cổ tức năm thứ t, P0 (Price): Giá cổ phiếu hiện tại (Năm 0), Pn: Giá cổ phiếu năm thứ n, RE: Chi phí sử dụng vốn cổ phần thường

Từ công thức (3.2) chúng ta, tìm được chi phí sử dụng vốn cổ phần thường, trong trường hợp cổ tức hàng năm là một số tiền không đều.

Phương pháp DGM dễ hiểu và dễ áp dụng. Tuy nhiên, phương pháp này cũng có những nhược điểm nhất định, như DN phải có chi trả cổ tức hàng năm, có tốc độ tăng trưởng g hàng năm hợp lý hoặc không có tăng trưởng. Đặc biệt, phương pháp này có nhược điểm là không đề cập đến rủi ro, một vấn đề luôn tồn tại trong thực tế của nền kinh tế thị trường…

Phương pháp SML hay CAPM:

Theo phương pháp này chi phí sử dụng vốn chủ sở hữu được xác định như sau:

RE = Rf + βE{E(RM) - Rf}

Với: RE: Tỷ lệ lợi nhuận mong đợi của vốn chủ sở hữu, Rf : Lãi suất phi rủi ro, βE: Hệ số beta, rủi ro hệ thống của tài sản, RM: Lãi suất thị trường, {E(RM) - Rf}: Phí rủi ro thị trường.

Phương pháp này có ưu điểm là có tính đến rủi ro hệ thống, có thể áp dụng với tất cả các DN, nếu dự báo được rủi ro hệ thống βE. Tuy nhiên, phương pháp này cũng có những nhược điểm như phải dự báo được rủi ro của thị trường và hệ số βE, một chỉ tiêu luôn thay đổi theo thời gian và phải dự báo được lãi suất thị trường trong tương lai một vấn đề khá phức tạp, không phải lúc nào cũng luôn luôn đúng.

- Chi phí sử dụng cổ phần ưu đãi

Chi phí sử dụng cổ phần ưu đãi là cổ tức được chi trả một số tiền cố định đều mãi mãi, nên:

Với: D: Cổ tức của cổ phiếu ưu đãi, P0: Giá của cổ phiếu ưu đãi, rp: Chi phí sử dụng vốn cổ phiếu ưu đãi (năm)

- Chi phí sử dụng nợ vay

Chi phí nợ vay, lãi tiền vay, là lợi nhuận yêu cầu của chủ nợ (Ngân hàng, trái chủ,..) về khoản nợ của DN. Chúng ta tập trung cho khoản nợ dài hạn hay trái phiếu công ty. Lợi nhuận yêu cầu, lãi tiền vay là lãi suất đáo hạn của khoản nợ hiện hữu của DN. Chi phí sử dụng nợ, lãi tiền vay dựa trên cơ sở xếp hạng DN và tình hình của nền kinh tế. Chú ý rằng lãi suất coupon không phải là chi phí sử dụng nợ.

Nếu nợ vay là trái phiếu, công thức tính lãi suất đáo hạn r (lãi suất vay nợ) như sau:

Trong đó: F: Mệnh giá của trái phiếu (Face), n: Số năm lưu hành còn lại của trái phiếu (tính đến ngày đáo hạn), C: Lãi coupon, P0: Giá của trái phiếu, r: Lãi suất đáo hạn (năm)

Từ công thức (3.3) chúng ta, tìm được chi phí sử dụng vốn vay nợ r, trong trường hợp DN phát hành trái phiếu.

- Chi phí sử dụng vốn trung bình WACC (Weighted Average Cost of Capital), khi không vay vốn ngoại tệ

Chi phí sử dụng vốn trung bình WACC được tính trên cơ sở tỷ trọng của từng loại vốn nhân với chi phí sử dụng vốn của từng nguồn, theo công thức sau:

WACC = WDrd (1 - T) + WPrp +WERE

Với: WD: Tỷ trọng vốn vay, WP: Tỷ trọng vốn cổ phần ưu đãi, WE: Tỷ trọng vốn cổ phần thường, T: Thuế suất thuế thu nhập doanh nghiệp, rd: Lãi vay trước thuế, rP: Chi phí sử dụng vốn cổ phiếu ưu đãi, RE: Chi phí sử dụng vốn cổ phần thường

- Chi phí sử dụng vốn trung bình WACC (Weighted Average Cost of Capital), khi có vay vốn ngoại tệ

Chi phí sử dụng vốn trung bình WACC của

doanh nghiệp khi vay ngoại tệ, như sau:

Trước tiên, chúng ta cần tính chi phí huy động vốn vay ngoại tệ rf theo công thức:

Lãi suất vay ngoại tệ thực rf :

Với: if: lãi suất vay ngoại tệ, St: Tỷ giá năm t, St+1: Tỷ giá năm t+1

Sau đó, tính chi phí sử dụng vốn trung bình WACC theo công thức:

WACC = WDrd(1-T) + WDf rf(1-T) + WPrp +WERE (3.5)

Với: WD: Tỷ trọng vốn vay VND (Đồng nội tệ), WDf: Tỷ trọng vốn vay ngoại tệ (Đồng ngoại tệ), WP: Tỷ trọng vốn cổ phần ưu đãi, WE: Tỷ trọng vốn cổ phần thường, T: Thuế suất thuế thu nhập doanh nghiệp, rd: Lãi vay trước thuế, rf: Lãi suất thực vay ngoại tệ, rP: Chi phí sử dụng vốn cổ phiếu ưu đãi, RE: Chi phí sử dụng vốn cổ phần thường

Với công thức (3.5) chúng ta sẽ tính chi phí sử dụng vốn trung bình WACC đúng đắn, kết hợp với mức độ rủi ro của dự án, làm cơ sở cho DN tính lãi suất chiết khấu chính xác, khi huy động các nguồn vốn trong và ngoài nước. Do đó, DN sẽ tính toán sản lượng tiêu thụ hòa vốn tài chính phù hợp, là cơ sở để DN lựa chọn các dự án đầu tư trung, dài hạn và các thương vụ ngắn hạn một cách đúng đắn, có hiệu quả, góp phần nâng cao hiệu quả hoạt động và khả năng cạnh tranh trên thị trường trong và ngoài nước của.

Mặt khác, lãi suất chiết khấu còn phụ thuộc vào các yếu tố: Lạm phát, lãi suất thực của nhà đầu tư, quan hệ cung cầu vốn tín dụng trên thị trường tài chính, mức độ ổn định của thị trường tài chính,…

3.2.2. Dự báo lợi nhuận biên

Căn cứ vào công thức tính sản lượng tiêu thụ hòa vốn tài chính (3.1), chúng ta, thấy yếu tố lợi nhuận biên (P-v) có vai trò quan trọng, do đó, nó cần phải được dự báo chính xác. Để làm được điều này, DN cần nghiên cứu kỹ nhu cầu thị trường, chất lượng, mẫu mã sản phẩm, các sản phẩm cùng loại của các đối thủ cạnh tranh trên thị trường, mạng lưới tiêu thụ, chiến dịch marketing, quảng bá sản phẩm,… để xác định giá bán tối ưu. Đồng thời, căn cứ vào trình độ công nghệ sản xuất, các thông số kỹ thuật về tiêu hao nguyên vật liệu, giờ công lao động, chi phí tiêu hao điện năng, chi phí vận chuyển, bốc vỡ, chi phí tiếp thị… để xác định đúng giá thành một sản phẩm. Sau khi xác định được hai yếu tố này, chúng ta sẽ có cơ sở xác định lợi nhuận biên một cách chính xác.

3.2.3. Dự báo các chi phí khác

Ngoài ra, chúng ta cần dự báo chính xác các chi phí khác, như: Định phí (F), lãi tiền vay (INT), thuế suất thuế thu nhập DN (t),…

4. Kết luận

Chúng ta nên nghiên cứu và áp dụng chỉ tiêu sản lượng tiêu thụ hòa vốn tài chính, bằng cách dự báo tốt các chỉ tiêu: Lãi suất khấu phù hợp, khi DN huy động nhiều nguồn vốn trong và ngoài nước, giá bán một sản phẩm, giá thành một sản phẩm, chi phí bán hàng, chi phí tiếp thị, định phí, lợi nhuận biên một sản phẩm,… Từ đó, nhà quản trị tài chính sẽ có quyết định đầu tư các dự án trung, dài hạn, các thương vụ ngắn hạn có hiệu cao, làm tăng giá trị doanh nghiệp, nâng cao khả năng cạnh tranh trên thị trường trong và ngoài nước, thực hiện hội nhập kinh tế quốc tế thành công.

TÀI LIỆU THAM KHẢO:

A. Trong nước:

1. Trần Ngọc Thơ và cộng sự, 2005. Tài chính doanh nghiệp hiện đại. Nhà xuất bản Thống kê.

2. Nguyễn Trung Trực và nhóm tác giả, 2013. Tài chính doanh nghiệp 1. Nhà xuất bản Kinh tế.

3. Nguyễn Trung Trực và nhóm tác giả, 2013. Tài chính doanh nghiệp 2. Nhà xuất bản Kinh tế.

B. Nước ngoài:

1. Brigham ehrhardt, 2011. Financial Management, 8th edition. Published by McGraw-Hill.

2. Edwin J. Eltonetal, 2010. Modern Portfolio Theory and Investment Analysis, Eighth Edition. John Wiley & Sons, Inc.

3. Erwin Bakker, Edward Rands, 2017. IFRS, by John Wiley & Sons, Ltd. All rights reserved.

4. James V.Horne and John M.Wachowicz, 2008. Fundamentals of Financial Management, 13th edition. Published by McGraw-Hill.

5. Jonathan Berk, Peter DeMarzo, 2017. Corporate Financial, 4th. Published by Pearson Education.

6. Krugman, Obstfeld and Melitz, 2012. International economics, 9th edition.

7. Lawrence J.Gitman and Chad J.Zutter, 2012. Principles of Financial Management, 13th edition. Published by McGraw-Hill.

8. Rechard Pike and Bill Neale. Corporate Finance and Investment, 5th edition. Published by McGraw-Hill.

9. Stephen A. Ross, Randolph W. Westerfield and Jeffrey Jaffe, 2016. Corporate Finance 11e th edition. Published by McGraw-Hill

10. Joanne M.Flood, 2017. GAAP, Published by John Wiley & Sons, Ltd .

11.Jeff Madura, 2015. International Financial Management, 12th edition. Published by McGraw-Hill.

INNOVATING THE ANALYSIS

OF BREAKEVEN OUTPUT IN ENTERPRISES

PhD. NGUYEN TRUNG TRUC

Faculty of Finance and Banking - Industrial University of Ho Chi Minh City

ABSTRACT:

Analysis of break-even output in plays a key role in financial planning, as it helps managers determine the level of break-even consumption for medium to longterm investment decisions. At present, almost all of us only mention methods of determining the break-even point in terms of the number of units sold and the cash flow but yet we have not determined the financial break-even point, which has a zero Net Present Value (NPV) Therefore, there is a lack of solid basis to decide medium and long term investments effectively. In that light, the study of perfecting the methods of determining the breakeven output, especially the financial break-even point, is a necessity nowadays for financial managers.

Keywords: Breakeven output, selling price, variable cost, fixed cost, investment, operating efficiency.

Xem tất cả ấn phẩm Các kết quả nghiên cứu khoa học và ứng dụng công nghệ số 08 tháng 07/2017 tại đây