TÓM TẮT:

Thị trường tài chính bán lẻ đã và đang là mục tiêu hướng đến của các ngân hàng thương mại trong thời gian 5 - 7 năm gần đây. Điều này có thể nhận thấy dễ dàng thông qua việc tái cơ cấu hệ thống vận hành của các ngân hàng. Điều này cũng phù hợp với xu hướng phát triển của các mô hình ngân hàng hiện đại trên thế giới đang áp dụng. Kết quả mang lại cũng có thể dễ dàng nhận thấy, sự lớn mạnh trông thấy cả về quy mô lẫn lợi nhuận của các ngân hàng thương mại cổ phần như Sacombank, Quân đội, ACB…, ngay cả các ngân hàng có vốn nhà nước như Vietcombank, Vietinbank cũng đã có những động thái đẩy mạnh sự tăng trưởng của mình sang mảng bán lẻ, là mảnh đất đầy tiềm năng để phát triển nhưng cũng mang trong mình rất nhiều sự cạnh tranh và thách thức.

Từ khóa: Thị trường bán lẻ, tăng lợi nhuận, ngân hàng.

1. Đặt vấn đề

Trong quá trình tái cấu trúc hệ thống bán hàng của các ngân hàng thương mại để chuyển mình sang lĩnh vực bán lẻ, mặc dù mục tiêu của hầu hết các ngân hàng thương mại đều giống nhau đó là phát triển quy mô, tăng trưởng lợi nhuận một cách hết sức an toàn và hiệu quả, tuy nhiên cách thức triển khai thì mỗi ngân hàng một vẻ, có những ngân hàng tương đối giống nhau nhưng đâu đó vẫn có những điểm nhấn riêng biệt để khách hàng nhớ đến mình.

Đầu tiên, cần phải nói về các sản phẩm tài chính mà các ngân hàng thương mại đang hướng đến khi triển khai công tác bán lẻ sản phẩm đến khách hàng, hầu hết là các sản phẩm hết sức quen thuộc khi được nhắc đến, cụ thể như dịch vụ huy động vốn từ khách hàng cá nhân, khách hàng doanh nghiệp vừa và nhỏ; dịch vụ tín dụng bán lẻ như cho vay chuyển nhượng bất động sản, cho vay tiêu dùng, cho vay bổ sung vốn kinh doanh, dịch vụ thanh toán, dịch vụ thẻ, dịch vụ ngân hàng điện tử…

Tuy nhiên, với chừng đó sản phẩm tài chính cơ bản, mỗi ngân hàng thương mại với những đặc thù khác nhau và mục tiêu trong từng thời kỳ khác nhau thì sẽ ưu tiên phát triển những sản phẩm phù hợp với quy mô của mình cũng như ưu tiên phát triển những sản phẩm mà ngân hàng thương mại đó cần để phát triển quy mô, mạng lưới cũng như lợi nhuận.

Điển hình, với Sacombank, nhà băng sau một thập kỷ chuyển mình theo định hướng bán lẻ, tập trung khá mạnh vào phân khúc khách hàng huy động và tín dụng cá nhân nhỏ lẻ, phân tán và doanh nghiệp vừa và nhỏ, ngân hàng đã đạt được thành quả vốn huy động từ khách hàng cá nhân chiếm gần 88% tổng số dư vốn huy động bằng tiền đồng của Sacombank, dư nợ cho vay khách hàng cá nhân đạt 43.961 tỷ đồng, chiếm tỷ trọng 39,2% tổng dư nợ toàn ngân hàng, trong đó cá nhân kinh doanh chiếm 48%, mua nhà 13%, tiêu dùng và mục đích khác 39%. Với số lượng khách hàng đang mở rộng về mặt quy mô như vậy, những năm gần đây, Sacombank tập trung chú trọng đẩy mạnh phát triển sản phẩm tài chính về dịch vụ ngân hàng điện tử để gia tăng lợi nhuận, đồng thời giảm thiểu áp lực giao dịch tại quầy đang ngày một lớn khi ngân hàng phát triển nhanh và mạnh về quy mô khách hàng lẻ.

Với Ngân hàng TMCP Á Châu, ACB đã ý thức về tác động của công nghệ đối với lĩnh vực tài chính, nhất là bán lẻ từ rất lâu, nên ngay từ năm 2010, ACB đã có sự đầu tư về công nghệ, giúp ngân hàng tăng cường năng lực cạnh tranh. Vì vậy, hàng năm ACB đã có một khoản ngân sách đầu tư vào công nghệ nhất định khoảng 7-10 triệu USD trong suốt kế hoạch từ năm 2012 - 2018. Như vậy có thể thấy, ACB cũng giống như Sacombank, đang tập trung đẩy mạnh công nghệ điện tử để có thể phục vụ tốt nhất lượng khách hàng lẻ đang ngày một nhiều tại những ngân hàng có hệ thống tiếp thị mới tốt như thế này.

Trong khối ngân hàng thương mại có vốn nhà nước, thay đổi tích cực về tư duy bán lẻ có thể thấy dấu ấn rõ nét nhất là Vietinbank, ngân hàng này đã thay đổi định hướng kinh doanh, từ chủ yếu phụ thuộc khách hàng doanh nghiệp lớn về quy mô và lợi nhuận, năm 2015 - 2016, Vietinbank phát triển mạnh mẽ dịch vụ ngân hàng bán lẻ, khách hàng vừa và nhỏ, khách hàng FDI. Tỷ trọng khách hàng doanh nghiệp lớn chiếm xuống dưới 50%, tích cực phát triển mạnh mẽ các sản phẩm phi tín dụng, thanh toán. Thay đổi định hướng tập trung vào bán lẻ có phần sau các ngân hàng TMCP khác nên Vietinbank đang tập trung đẩy mạnh bán lẻ về dịch vụ tín dụng với các gói lãi suất cực kỳ ưu đãi trên thế mạnh về nguồn vốn của mình để mở rộng quy mô khách hàng trước khi hướng đến đẩy mạnh phát triển dịch vụ ngân hàng điện tử.

2. Thực trạng tình hình thực hiện công tác bán lẻ của các ngân hàng trên địa bàn thành phố Đà Nẵng

Năm tài chính 2016 khép lại với những thành công nhất định của các ngân hàng thương mại, tăng trưởng huy động và tín dụng đạt mục tiêu đề ra, tương ứng là 18,38% và 18,71%; trong kết quả đó, mảng bán lẻ góp phần rất quan trọng trong việc gia tăng lợi nhuận cho các ngân hàng. Các ngân hàng lớn có lợi nhuận tốt và bền vững mấy năm qua như VCB, VietinBank, MB tiếp tục giữ phong độ, năm qua, sự tăng tốc của TCB, VPBank, TPBank giúp mang lại những thông điệp lạc quan cho thị trường.

Các ngân hàng thương mại cổ phần nhóm đầu đều đặt ra mục tiên Min3 khi bán 1 sản phẩm dịch vụ cho khách hàng, tức là nếu khách hàng có nhu cầu vay thì sau khi bán sản phẩm tín dụng cho khách hàng thì yêu cầu bắt buộc đối với chuyên viên khách hàng phải bán kèm tối thiểu 2 sản phẩm dịch vụ nữa đối với khách hàng này, ví dụ như phải sử dụng thêm dịch vụ báo tin nhắn qua điện thoại, dịch vụ chuyển tiền qua internet banking hoặc tiền gửi tiết kiệm nhỏ lẻ hoặc là mở thẻ tín dụng…

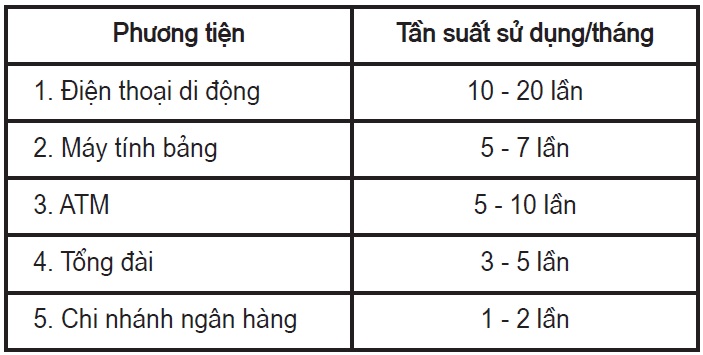

Do đó, qua khảo sát đối với một số khách hàng đang sử dụng sản phẩm dịch vụ tài chính của các ngân hàng thương mại cổ phần hàng đầu thì có thể nhận thấy tần suất sử dụng sản phẩm và thời lượng tương tác với ngân hàng như sau:

Điều này cho thấy, khách hàng sử dụng sản phẩm dịch vụ tài chính của ngân hàng thương mại càng nhiều mà thời gian đến ngân hàng càng ít thì ngân hàng có thể thu được nhiều phí dịch vụ đối với hệ khách hàng này. Đây cũng là mục tiêu mà các ngân hàng thương mại đều muốn hướng đến, đó chính là gia tăng hệ khách hàng nhỏ lẻ nhiều nhất có thể, cung cấp cho họ nhiều tiện ích của sản phẩm tài chính nhất có thể từ đó đạt được 2 mục tiêu: chăm sóc tốt nhất khách hàng và gia tăng lợi nhuận.

Điểm qua một số thành công bước đầu của các ngân hàng thương mại trong lĩnh vực bán lẻ, thông qua việc cải tiến mô hình kinh doanh lấy khách hàng làm trung tâm, trong năm 2016, Sacombank tiếp tục nâng cao chất lượng dịch vụ, phát triển, đa dạng hóa nhiều sản phẩm dịch vụ thông qua các kênh giao dịch hiện đại, được đầu tư mạnh mẽ như Telesale, Internet Banking, Mobile Banking và ATM/POS. Thành tích đạt được phần nào cũng phản ánh được thành công bước đầu trong định hướng bán lẻ của ngân hàng này như thu dịch vụ đạt 1.442 tỷ đồng, tăng 20% so cùng kỳ, ngày càng có tỷ trọng đóng góp cao trong hoạt động ngân hàng (23% trên tổng thu nhập), tăng gần 9% tỷ trọng so với năm 2015. Tổng doanh số thanh toán nội địa năm 2016 tăng 22,6% so với năm 2015, tổng số lượng giao dịch/hồ sơ Thanh toán quốc tế tăng 25% so với năm 2015. Thị phần doanh số thẻ và ATM duy trì trong Top 5 với thị phần chiếm lĩnh khoảng 8 - 9%; lượng khách hàng mở thẻ tăng ròng 620.098 người, tổng doanh số thanh toán tăng 31,1% so với năm 2015; doanh số quẹt thẻ tín dụng đạt 9.956 tỷ đồng, tăng 45% và dư nợ thẻ tín dụng đạt trên 11.100 tỷ đồng. Thu thuần dịch vụ thẻ đạt 395 tỷ đồng, tăng trên 28,5% so với cùng kỳ. Ngày càng thu hút nhiều khách hàng sử dụng dịch vụ ngân hàng điện tử, tăng trưởng mạnh cả về số lượng và giá trị giao dịch như phát triển thêm 253.342 user có chức năng thanh toán.

Ngân hàng thương mại Vietinbank sau một thời gian chuyển mình đi theo xu hướng bán lẻ, với nội lực sẵn có của mình cũng đã thu được những thành tựu tương đối lớn. Tính đến ngày 31/12/2016, tổng tài sản hợp nhất của ngân hàng này ước đạt 947 nghìn tỷ đồng, tăng 22% so với năm 2015 và đạt 107% kế hoạch đề ra hồi đầu năm. Tổng nguồn vốn huy động của Vietinbank ước đạt 862 nghìn tỷ đồng, tăng 21% so với năm 2015 và đạt 106% kế hoạch đầu năm. Trong đó, nguồn vốn huy động bán lẻ từ dân cư và tổ chức kinh tế với mức tăng hơn 30% so với đầu năm. Cũng trong năm 2016, tổng dư nợ tín dụng của Vietinbank đạt 720 nghìn tỷ đồng, tăng 18% so với năm 2015, hoàn thành kế hoạch đề ra. Cơ cấu tín dụng chuyển dịch tích cực, tín dụng đối với các lĩnh vực ưu tiên khuyến khích đạt tốc độ tăng trưởng 22,4%, cao hơn tăng trưởng tín dụng chung toàn hệ thống. Dư nợ bán lẻ của Vietinbank duy trì đà tăng trưởng mạnh mẽ ở tất cả các khu vực với mức tăng 35% so với năm 2015, chiếm tỷ trọng 27% tổng dư nợ. Dư nợ doanh nghiệp vừa và nhỏ và FDI của Vietinbank năm 2016 tăng lần lượt là 29% và 34% so với năm 2015. Có thể thấy với thế mạnh về nguồn vốn, sau khi tập trung vào mục tiêu bán lẻ, Vietinbank đã nhân rộng lên rất nhiều về quy mô huy động, cho vay và số lượng khách hàng tham gia huy động và cho vay trong năm 2016.

Các chi nhánh ngân hàng thương mại cổ phần khác trên địa bàn thành phố Đà Nẵng cũng đang từng bước mở rộng thị phần bán lẻ của mình theo những cách riêng biệt nhưng có cùng một đích đến đó là từng bước biến điểm giao dịch của mình thành siêu thị tài chính để thu hút khách hàng với nhiều sự lựa chọn giao dịch tài chính.

Ngân hàng thương mại cổ phần Á Châu (ACB) thì thành lập đội ngũ nhân viên tư vấn tài chính cá nhân, đến tận nhà hoặc các địa chỉ theo yêu cầu của khách hàng. Đến hết năm 2016, ACB đã phần nào hoàn thiện bộ máy kinh doanh của ngân hàng với việc tách riêng hoạt động kinh thành 3 mảng: cá nhân, doanh nghiệp vừa và nhỏ và doanh nghiệp lớn. Điều này góp phần giúp ACB định hướng được hoạt động và nhóm khách hàng của mình cụ thể hơn, tập trung phát triển mảng bán lẻ. Hoạt động bán lẻ đến hết năm 2016 chiếm đến 84% hoạt động của toàn ngân hàng.

Techcombank thì liên tục triển khai mở rộng và phát triển dịch vụ “Ngân hàng ưu tiên” nhắm đến phân khúc khách hàng cao cấp để tăng thu dịch vụ từ hệ khách hàng này. Ngân hàng Đông Á thì duy trì dịch vụ “DongA VIP Banking”. Ngân hàng thương mại cổ phần Quân Đội (MB) trong năm cũng dịch chuyển mạnh sang mảng bán lẻ, bao gồm cả khách hàng cá nhân và nhóm các doanh nghiệp vừa và nhỏ, hướng đến việc tăng trưởng 2 nhóm này để nâng tỷ lệ doanh thu từ bán lẻ lên 70% tổng doanh thu. MB còn một lợi thế chưa khai thác, đó là danh mục khách hàng cơ bản rất lớn có được từ sự hợp tác với đối tác chiến lược. MB đặt mục tiêu tăng khả năng cung cấp sản phẩm cho nhóm khách hàng này, từ đó thay đổi kết cấu lợi nhuận và doanh thu của ngân hàng. Đây cũng chính là chủ trương mà MB áp dụng để thực thi chiến lược phát triển mảng ngân hàng bán lẻ mà MB tập trung ưu tiên cũng như khai thác dư địa khách hàng lớn chưa khai thác. Bán lẻ là một hoạt động vất vả, nhiều giao dịch nhỏ lẻ, tuy nhiên biên lợi nhuận nhóm này cao hơn. Nhìn chung, các dịch vụ loại này hướng đến việc chăm sóc khách hàng thông qua việc giúp họ giải quyết các nhu cầu tài chính. Các ngân hàng có cả đội ngũ chuyên gia tư vấn cho khách hàng về đầu tư chứng khoán, vàng, ngoại hối hay dịch vụ tài chính doanh nghiệp, chứ không chỉ dừng lại ở các dịch vụ giao dịch tín dụng.

3. Một số giải pháp nhằm nâng cao năng lực bán lẻ của các ngân hàng thương mại hơn nữa trong thị trường cạnh tranh năm 2017

Để nâng cao được năng lực bán lẻ của các ngân hàng thương mại hơn nữa trong thị trường cạnh tranh, các ngân hàng thương mại cần phải nắm rõ được quy luật vận động của thị trường tài chính hiện tại, các quy luật vận động này trong mỗi giai đoạn đều có yếu tố cốt lõi và sức mạnh mà nếu nắm bắt được kịp thời, các ngân hàng sẽ trở thành người tiên phong trong cuộc cạnh tranh của thị trường bán lẻ bên cạnh 2 sản phẩm truyền thống xương sống không thể thiếu là huy động và cho vay:

Một là: Sự bùng nổ của mạng internet cũng như tri thức về thế giới điện tử của người dân ngày một được cải thiển đã đưa thế giới mạng điện tử vận hành song song với thế giới thực tế. Khi yếu tố này diễn ra, ngân hàng thương mại nào phát triển năng lực dịch vụ ngân hàng điện tử và triển khai dịch vụ này đến khách hàng một cách nhanh chóng và triệt để nhất thì ngân hàng thương mại đó sẽ chiếm lĩnh được thị phần, khách hàng ngân hàng bắt đầu làm quen với các kênh phân phối mới như ATM, POS, internet banking… Bên cạnh đó, hoạt động truyền thông mạng xã hội thông qua internet cũng giúp cho khách hàng trở nên gần gũi hơn với ngân hàng bởi sự tiếp cận nhanh hơn về thông tin sản phẩm - dịch vụ, so sánh chất lượng, lựa chọn ngân hàng, đánh giá thương hiệu, hiệu quả PR, quảng cáo…

Hai là: Năm 2007, chiếc Iphone đầu tiên ra đời đã đánh dấu một thời kỳ bùng nổ mạnh mẽ đối với các dòng điện thoại smartphone, điều này dẫn đến ngày càng có nhiều tiện ích được tích hợp với các dòng smartphone này để hỗ trợ cho khách hàng nâng cao chất lượng cuộc sống cũng như hiệu quả trong công việc; đồng thời nó cũng là động lực thúc đẩy sự phát triển của dịch vụ ngân hàng di động, các phần mềm tiện ích về chuyển tiền nhanh, tra cứu nhanh số dư, nạp tiền điện thoại, thanh toán tiền điện nước được xử lý trong tích tắc thông qua điện thoại thông minh, mặc dù cuộc tranh luận về tính bảo mật và hiệu suất đầu tư của những thiết bị thông minh vẫn đang diễn ra nhưng khách hàng thì lại chẳng mảy may quan tâm gì đến chúng - họ chỉ chấp nhận chúng. Đây cũng là một cơ hội để gia tăng bán lẻ của ngân hàng thương mại.

Ba là: Thanh toán không dùng tiền mặt đang được Chính phủ và Ngân hàng Nhà nước ưu tiên phát triển trong những năm gần đây bởi những tiện ích mà nó mang lại như thanh toán không dùng tiền mặt góp phần đẩy nhanh tốc độ luân chuyển vốn, thanh toán không dùng tiền mặt góp phần tiết kiệm chi phí lưu thông tiền mặt như chi phí in ấn, vận chuyển, bảo quản tiền mặt, thanh toán không dùng tiền mặt tạo được nguồn vốn cho ngân hàng với chi phí thấp… Chính vì lẽ đó, ngân hàng thương mại nào tận dụng được những công cụ hỗ trợ để đẩy nhanh bán lẻ thẻ thanh toán, thẻ tín dụng đối với hệ khách hàng nhỏ lẻ thì ngân hàng đó sẽ phát triển được thị phần, đặc biệt là sản phẩm thẻ tín dụng, đây là sản phẩm mang lại nguồn thu vô cùng to lớn cho các ngân hàng thương mại nếu biết tận dụng tốt để bán hàng.

Bốn là: Yếu tố nguồn nhân lực cũng là một vấn đề cực kỳ quan trọng đối với một ngân hàng thương mại. Như đã trao đổi trong các nội dung trên, thị trường bán lẻ sản phẩm tài chính của các ngân hàng thương mại đang ngày một hướng đến phục vụ đại đa số khách hàng lẻ với tất cả các sản phẩm tài chính từ truyền thống cho đến hiện đại, thì yếu tố nguồn nhân lực cũng vậy, ngày càng hướng đến chất lượng chứ không còn tập trung nhiều vào số lượng nữa, nhân lực đối với một ngân hàng thương mại hiện đại theo xu hướng bán lẻ phải tinh thông hầu hết các sản phẩm ngân hàng điện tử để có thể tư vấn cho khách hàng một cách tốt nhất, mỗi nhân viên ngân hàng phải là một siêu thị tài chính, mang trong mình rất nhiều sản phẩm để đáp ứng nhu cầu khách hàng, theo đúng tiêu chí của một thị trường tài chính bán lẻ, đừng bán một sản phẩm - hãy cung cấp một giải pháp: vì đây là cách tốt nhất để tiết kiệm chi phí, tăng lợi nhuận và đặc biệt là gia tăng mức độ hài lòng của khách hàng. Quan trọng hơn nữa, qua đó khách hàng đánh giá cao năng lực chuyên môn của người bán và thường là lý do giúp gắn bó lâu dài hơn với ngân hàng.

TÀI LIỆU THAM KHẢO:

1. Báo cáo về lợi nhuận của các ngân hàng thương mại trên địa bàn thành phố Đà Nẵng năm 2015 - 2016.

2. Các trang web: https://www.sacombank.com.vn, vietinbank.vn, cafef.vn

ENHANCING RETAIL CAPCACITY – SOLUTIONS TO

INCREASE PROFITS FOR BANKS IN DA NANG CITY IN 2017

● MA. MAI THI QUYNH NHU

Faculty of Accounting, Duy Tan University

● MA. NGO THI KIEU TRANG

Faculty of Accounting, Duy Tan University

ABSTRACT:

The retail financial market has been the target of commercial banks for the past five to seven years, which can be easily seen through the restructuring of the operating system of the Banks. This is also in line with the development trend of modern banking models in the world are applying. The results can also be easily seen through the growth presented in both size and profit of joint stock commercial banks such as Sacombank, Military bank, ACB, ect., even banks with state capital such as Vietcombank, Vietinbank also have already taken actions to promote its growth into retail which is said to be a land full of potential to develop but also bring in a lot of competition and challenges.

Keywords: The retail market, increase profits, banks.

Xem tất cả ấn phẩm Các kết quả nghiên cứu khoa học và ứng dụng công nghệ số 09 tháng 08/2017 tại đây