TÓM TẮT:

Bài báo tiến hành nghiên cứu các nhân tố ảnh hưởng tới việc thực hiện hệ thống chi phí chất lượng trong các doanh nghiệp thủy hải sản tỉnh Nam Định với các biến độc lập là: năng lực của hệ thống kế toán, quy mô doanh nghiệp, tài sản của doanh nghiệp và tỷ lệ lợi nhuận trên doanh thu. Biến phụ thuộc là thiết lập và thực hiện hệ thống chi phí chất lượng. Nghiên cứu đã sử dụng phương pháp thống kê, điều tra mô tả dựa trên thiết kế phân tích mô tả tương quan với các mục đích đặt ra. Mẫu nghiên cứu được thực hiện tại các doanh nghiệp thủy hải sản tỉnh Nam Định với các dữ liệu được thu thập từ bảng hỏi. Kết quả nghiên cứu sẽ đươc sử dụng để đưa ra các kiến nghị trong việc thực hiện hệ thống quản lý chất lượng sản phẩm tại các doanh nghiệp thủy hải sản tỉnh Nam Định.

Từ khóa: Hệ thống chi phí chất lượng, doanh nghiệp thủy hải sản, tỉnh Nam Định.

1. Doanh nghiệp thủy hải sản tỉnh Nam Định với vấn đề thực hiện hệ thống quản lý chi phí chất lượng

Ngành Thủy hải sản luôn là một trong những ngành mũi nhọn luôn được sự quan tâm và hỗ trợ của Chính phủ theo Quyết định số 32/QĐ-TTg đặt mục tiêu phát triển dài hạn cho ngành Thủy hải sản Việt Nam. Cơ hội cho ngành Thủy hải sản đi cùng tiến trình hội nhập ngày càng sâu rộng của Việt Nam. Với các hiệp định thương mại tự do (FTA) mà Việt Nam đã và sắp ký kết sẽ giúp Việt Nam tăng lợi thế khi xuất khẩu thủy sản sang những thị trường chủ lực như Mỹ, Nhật, Châu Âu... Nam Định là một tỉnh có nhiều tiềm năng về đánh bắt, chế biến thủy hải sản, điều đó đặt ra nhiều thách thức với các DN thủy hải sản tỉnh Nam Định phải cạnh tranh nâng cao chất lượng sản phẩm đáp ứng yêu cầu thị trường.

Để đạt được thành công trong thị trường cạnh tranh ngày nay phụ thuộc vào rất nhiều các yếu tố, như: chi phí sản xuất, giá thành sản phẩm, chất lượng sản phẩm. Sản xuất một sản phẩm hoặc cung cấp dịch vụ đem lại sự thỏa mãn cho khách hàng không thể không mất chi phí cao. Trong thực tế, trách nhiệm của các nhà quản lý là cân bằng giữa chất lượng sản phẩm và chi phí bỏ ra (Raeesi Ardeli và Raeesi,2004). Thực hiện hệ thống chi phí chất lượng (COQ- Cost of Quality ) là một công cụ để nâng cao chất lượng sản phẩm và hiệu quả hoạt động của doanh nghiệp.

Chi phí chất lượng là một quá trình chi phí cơ bản được phân loại theo mức độ ảnh hưởng của chi phí tới chất lượng sản phẩm. Chi phí chất lượng đặc biệt có ý nghĩa bởi vì có rất nhiều vấn đề được giải thích nhờ chi phí chất lượng. Chất lượng sản phẩm thấp làm cho giá thấp và do đó doanh thu và thu nhập thấp, do vậy mức chi phí mong muốn ở mức nào để đạt được chất lượng tốt là vấn đề mà nhà quản trị cần phải giải quyết. Việc thu thập COQ sẽ cung cấp những con số, chỉ tiêu cụ thể chính xác và công bố trong toàn doanh nghiệp (DN) từ đó sẽ tác động làm nâng cao nhận thức về tầm quan trọng của chất lượng sản phẩm, dịch vụ với sự sống còn của DN tạo ra sự cam kết thực hiện nghiêm túc, đảm bảo chất lượng sản phẩm, dịch vụ, giảm chi phí để nâng cao khả năng cạnh tranh của DN. Áp dụng hệ thống COQ thích hợp tốt hơn sử dụng nguồn lực sẵn có của DN, giúp các nhà đầu tư có hoạt động dự phòng, đáp ứng nhu cầu khách hàng và giảm chi phí liên quan đến các sai phạm (Esl-ami-Tazeshar,2002). Chất lượng có nghĩa là phù hợp với các tiêu chuẩn đã được thiết lập từ ban đầu. Các DN nên chuyển dần từ đánh giá định tính sang đánh giá định lượng để đạt được các mục tiêu của mình. Khi chất lượng được xác định bằng các con số thì chi phí chất lượng sẽ được đo lường chính xác hơn.

2. Mô hình nghiên cứu

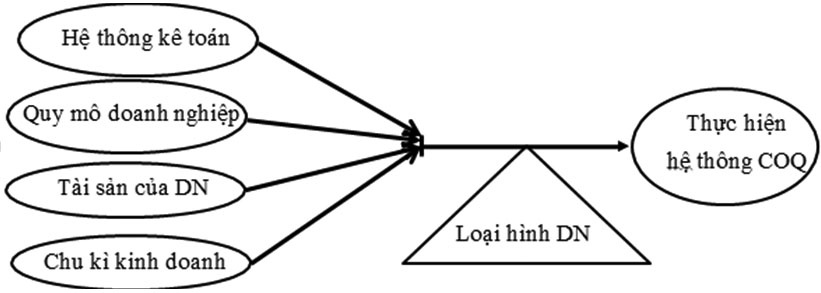

Trên cơ sở của quá trình nghiên cứu, tác giả đã đưa ra bốn biến số độc lập chính có quan hệ trực tiếp với việc thiết lập và thực hiện một hệ thống COQ tại một DN bao gồm: Năng lực cung cấp thông tin của hệ thống kế toán; Quy mô doanh nghiệp; Tài sản của doanh nghiệp và Chu kì kinh doanh (tỷ số lợi nhuận chia cho doanh thu).

Các biến này đã được công nhận trong các nghiên cứu khác nhau là các yếu tố ảnh hưởng đến hệ thống COQ, do đó, mô hình được sử dụng trong nghiên cứu này sẽ được minh họa như sau:

Hình 1. Mô hình nghiên cứu

Các khái niệm khái niệm và đặc điểm của các biến như sau:

COQ: Bao gồm chi phí phòng ngừa, chi phí kiểm định và chi phí thất bại (Gholizadeh & Poorbakhsh, 2010)

Hiệu quả của hệ thống kế toán: Thường xuyên thu thập, đo lường và phân tích, các thông tin liên quan đến giao dịch, hoạt động tài chính và các sự kiện hành chính để cung cấp thông tin trong các báo cáo cho các nhà quản lý bên trong và bên ngoài doanh nghiệp. Trên thực tế, hệ thống kế toán thu thập thông tin hiện có trong một tổ chức, chuẩn bị các thông tin khác nhau để ra quyết định (Gholizadeh & Poorbakhsh 2010). Hiệu quả của hệ thống kế toán trong việc cung cấp thông tin liên quan đến mức độ mà hệ thống kế toán có khả năng thu thập và trình bày các thông tin cần thiết cho hệ thống COQ (Mobini, 1998). Biến này được đo bằng bảng câu hỏi.

Quy mô DN: Quy mô của DN được đề cập đến như là một biến đối với toàn bộ nhân viên của một DN trong 80% các nghiên cứu được tiến hành (Robins, 1987).

Tài sản doanh nghiệp: Tài sản của một đơn vị là nguồn lực kinh tế với triển vọng phát triển (Nowravesh và Karami, 2007). Tài sản là các quyền đối với lợi ích kinh tế trong tương lai hoặc các cách hợp pháp khác để đạt được các lợi ích phát sinh từ các giao dịch hoặc các sự kiện khác dưới sự kiểm soát của đơn vị. Tài sản trong kế toán đề cập đến tất cả các tài sản tiền tệ và các quyền. Tài sản của một đơn vị có thể là một thực thể hữu hình như đất, nhà cửa, hoặc tiền mặt, hoặc có thể là các quyền tài chính vô hình. Thông thường, tài sản được chia thành các nhóm khác nhau trên bảng cân đối kế toán. Hai trong số các nhóm được sử dụng rộng rãi là lưu động và cố định. Tài sản là một khái niệm tài chính liên quan đến các quyền và tài sản có thể chuyển đổi thành tiền, phát sinh từ các giao dịch, các hoạt động và sự kiện xác định và do một đơn vị sở hữu. Tài sản là một trong các yếu tố kế toán thể hiện tình trạng tài chính của một đơn vị phi chính phủ (Honrngren và cộng sự 2001). Giá trị của biến được thu thập trong bảng cân đối kế toán của các doanh nghiệp thủy hải sản Nam Định.

Chu kì kinh doanh: Là lợi nhuận chia cho doanh thu

Sau khi tổng quan các nghiên cứu liên quan, các giả thuyết của nghiên cứu này như sau:

1. Có một mối quan hệ tích cực giữa hiệu quả của hệ thống kế toán trong việc cung cấp thông tin cho hệ thống COQ và việc thực hiện hệ thống COQ.

2. Có một mối quan hệ tích cực giữa quy mô tổ chức và việc thực hiện hệ thống COQ.

3. Có một mối quan hệ tích cực giữa mức độ tài sản của công ty và việc thực hiện hệ thống COQ.

4. Có một mối quan hệ tích cực giữa chu kỳ kinh doanh và việc thực hiện hệ thống COQ

5. Có mối quan hệ giữa hiệu quả của hệ thống kế toán, quy mô tổ chức, quy mô của tài sản, và chu kỳ bán hàng đối với sự phát triển và thành lập hệ thống COQ xem xét qua loại hình doanh nghiệp: Doanh nghiệp chế biến thủy hải sản, doanh nghiệp nuôi trồng thủy hải sản và doanh nghiệp khai thác thủy hải sản.

3. Công cụ và phương pháp nghiên cứu

Nghiên cứu đã sử dụng phương pháp khảo sát mô tả. Nghiên cứu đã tiến hành thiết kế phân tích mô tả tương quan với các mục đích đặt ra. Mẫu nghiên cứu bao gồm các doanh nghiệp thủy hải sản Nam Định. Tổng quy mô mẫu là 200 (theo thống kê của http//thongtindoanhnghiep.com), sau đó nhóm nghiên cứu đã gửi phiếu điều tra tới cả 200 doanh nghiệp thủy hải sản Nam Định và thu về được 44 phiếu. Hệ số độ tin cậy của bảng câu hỏi được tính toán qua phương pháp của Cronbach. Về sự phát triển và thành lập hệ thống COQ, hệ số quan sát là 74.7 và giá trị của năng lực của hệ thống kế toán đã được tìm thấy là 73.8. Kết quả là, bảng câu hỏi là đáng tin cậy. Các dữ liệu được thu thập và được phân tích trong SPSS, và kiểm định hồi quy được sử dụng để kiểm định giả thuyết nghiên cứu.

4. Kết quả nghiên cứu

Kiểm định giả thuyết

Giả thuyết 1. Có một mối quan hệ tích cực giữa hiệu quả của hệ thống kế toán trong việc cung cấp thông tin cho hệ thống COQ và thực hiện hệ thống COQ.

Bảng 1. Mức độ của mối quan hệ giữa hiệu quả của hệ thống kế toán với việc thành lập hệ thống COQ

H0: Không có mối quan hệ nào giữa hiệu quả của hệ thống kế toán trong việc cung cấp thông tin cho hệ thống COQ và thiết lập hệ thống COQ.

H1: Có mối quan hệ giữa tính hiệu quả của hệ thống kế toán trong việc cung cấp thông tin cho hệ thống COQ và thiết lập hệ thống COQ.

Giá trị của sig ít hơn 0.05, H0 bị từ chối với 95% chắc chắn và H1 được xác nhận. Như vậy, có mối quan hệ tích cực đáng kể giữa hiệu quả của hệ thống kế toán trong việc cung cấp thông tin cho hệ thống COQ và thực hiện hệ thống COQ. Ngoài ra, xem Bảng 2, cường độ của mối quan hệ là 63,8. Để xác định hướng hiệu quả, đối với hệ số β, người ta nhận thấy rằng hiệu quả là trực tiếp và tích cực. Mặt khác, hệ số xác định giả thuyết này là 0.407, có nghĩa là biến độc lập có thể dự đoán 40.7 sự thay đổi trong biến phụ thuộc.

Bảng 2. Sự hồi quy giữa hiệu quả của hệ thống kế toán với việc thiết lập hệ thống COQ

Giả thuyết 2: Có mối quan hệ tích cực giữa quy mô tổ chức và thực hiện hệ thống COQ.

H0: Không có mối quan hệ nào giữa quy mô tổ chức và thực hiện hệ thống COQ.

H1: Có mối quan hệ giữa quy mô tổ chức và thực hiện hệ thống COQ

Bảng 3. Mức độ mối quan hệ giữa quy mô tổ chức và sự phát triển hệ thống COQ

Kết quả cho thấy sig lớn hơn 0.05, do vậy, H0 được xác nhận với sự chắc chắn 95% và H1 bị từ chối. Do đó, quy mô doanh nghiệp không ảnh hưởng tới việc thực hiện hệ thống COQ.

Giả thuyết 3: Mối quan hệ tích cực giữa mức độ tài sản của công ty và thực hiện hệ thống COQ.

H0: Không có mối quan hệ nào về mức độ tài sản của công ty và sự phát triển của hệ thống COQ.

H1: Có mối quan hệ giữa mức độ tài sản của công ty và sự phát triển của hệ thống COQ.

Bảng 4. Mối quan hệ giữa mức độ tài sản của công ty và sự phát triển của hệ thống COQ

Giá trị của sig lớn hơn 0.05, H0 được xác nhận với sự chắc chắn 95% và H1 bị từ chối. Do đó, không có mối quan hệ đáng kể giữa mức độ tài sản của công ty và việc thực hiện của hệ thống COQ.

Giả thuyết 4: Có mối quan hệ tích cực giữa chu kỳ bán hàng và sự phát triển và thành lập hệ thống COQ.

H0: Không có mối quan hệ nào giữa chu kỳ bán hàng và sự phát triển và thiết lập hệ thống COQ.

H1: Có mối quan hệ giữa chu kỳ bán hàng và sự phát triển và thành lập hệ thống COQ.

Bảng 5. Mức độ mối quan hệ giữa chu kỳ bán hàng và sự phát triển - thành lập hệ thống COQ

Giá trị của sig lớn hơn 0.05, H0 được xác nhận với sự chắc chắn 95% và H1 bị từ chối. Do đó, không có sự liên quan đáng kể giữa chu kỳ bán hàng và việc thực hiện hệ thống COQ.

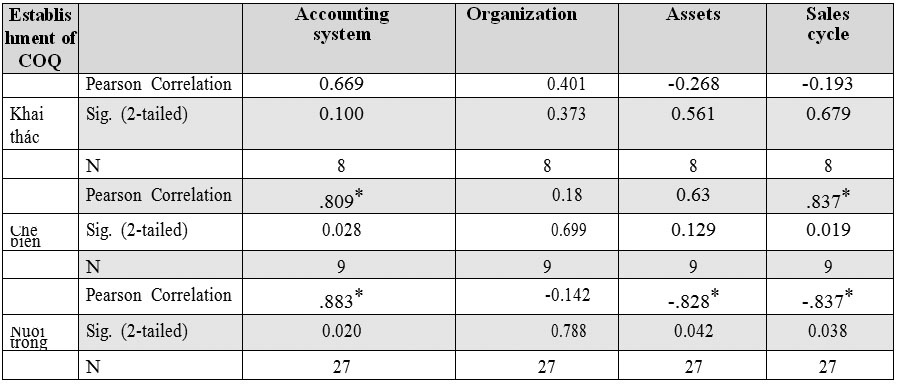

Giả thuyết 5: Có sự liên quan giữa hiệu quả của hệ thống kế toán, quy mô tổ chức, quy mô tài sản và chu kỳ bán hàng đối với việc thực hiện hệ thống COQ xem xét loại hình công nghiệp: Khai thác thủy hải sản, nuôi trồng thủy hải sản và chế biến thủy hải sản.

Kết quả cho thấy trong các doanh nghiệp nuôi trồng thủy hải sản trên địa bàn tỉnh Nam Định mức độ thành lập hệ thống COQ không có bất kì mối quan hệ đáng kể với bất kỳ biến quan sát nào bao gồm: khả năng của hệ thống kế toán, quy mô tổ chức và tài sản của doanh nghiệp.

Trong ngành Chế biến thủy hải sản, năng lực của hệ thống kế toán cho thấy sig = 0.028, trong khi chu kỳ bán hàng cho thấy sig = 0.019. Giá trị thực tế của sig ít hơn 0.05, hai biến này có mối quan hệ đáng kể với sự phát triển và thiết lập hệ thống COQ.

Trong ngành Nuôi trồng thủy hải sản, năng lực của hệ thống kế toán cho thấy sig = 0.02, tài sản của doanh nghiệp sig = 0.042 và chu kỳ bán hàng cho thấy sig = 0.038. Do mức độ có ý nghĩa trong các trường hợp này dưới 0.05, chúng có mối quan hệ đáng kể với sự phát triển và thành lập hệ thống COQ.

5. Những khuyến nghị dựa trên kết quả nghiên cứu

Thứ nhất là, dựa vào kết quả của nghiên cứu, có sự liên quan giữa khả năng của hệ thống kế toán và việc thực hiện hệ thống COQ, nghiên cứu có thể đưa ra các gợi ý sau: Các DN cần củng cố hệ thống kế toán của DN mình và nên hình thành đội ngũ kế toán theo cách mà các chuyên gia COQ cũng tham gia, cũng như nên sử dụng phần mềm tiên tiến để trình bày thông tin trong những lúc cần thiết để quản lý. Sử dụng các chương trình thông minh có thể được coi là hữu ích vì chúng có thể tạo điều kiện cho việc thu thập và báo cáo dữ liệu.

Thứ hai là, hệ thống kế toán có ảnh hưởng tích cực tới việc thành lập, thực hiện và phát triển hệ thống COQ. Do đó, những gợi ý dưới đây được thực hiện nhằm mục đích tăng cường năng lực của hệ thống kế toán để kiểm soát chi phí chất lượng cho các doanh nghiệp thủy hải sản tỉnh Nam Định. Cụ thể là: Các DN nên nâng cao năng lực của hệ thống kế toán của họ để cung cấp thông tin liên quan đến COQ; nên lưu trữ thông tin một cách hợp lý để có thể tiếp cận thông tin sửa chữa của họ trong trường hợp có sự cố bất ngờ và nếu cần thiết, hãy liên hệ với hệ thống kế toán hoặc hệ thống cấp phát tài liệu tự động; nên kiểm soát chất lượng nguyên vật liệu và các thành phần sản xuất và cần thực hiện một hệ thống quản lý bảo trì, bồi thường, mô tả và đo lường vai trò của chi phí trong các hoạt động.

TÀI LIỆU THAM KHẢO:

1. Emami, R. (2007). Methods for costing quality.Tadbi.

2. Eslami-Tazeshar, S. (2002). Investigating obstacles to the development of cost of quality systems in automobile industry. MA thesis, Tarbiat Modares University, Tehran, Iran.

3. Horngren, C, Harrison W, & Robinson, M (2001). Accounting (5th ed.). United States: Pearson Education

4. Nikdel, A. R. (1998). Costs of quality: Effective tools in management. Iran Khodro Newsletters.

5. Raeesi, Ardeli, G. A, & Raeesi M (2004). Investigating costs of quality in small scale industries. 2nd International Management Conference.

FACTORS AFFECTING THE IMPLEMENTATION

OF QUALITY COST SYSTEM AT SEAFOOD ENTERPRISES

IN NAM DINH PROVINCE

● PHAM THI LUA

University of Economic and Technical Industries

ABSTRACT:

The paper investigates the factors influencing the implementation of the quality system in Nam Dinh fishery enterprises with independent variables: capacity of accounting system, the assets of the business and the rate of return on sales. Dependent variables are the establishment and implementation of quality system costs. The research used statistical methods, descriptive surveys based on descriptive analysis design for the purposes that were set out. The research was conducted at Nam Dinh fishery enterprises with data collected from the questionnaire. The research results will be used to make recommendations in the implementation of product quality control system at seafood enterprises in Nam Dinh.

Keywords: Quality cost system, seafood enterprises, Nam Dinh province.

Xem tất cả ấn phẩm Các kết quả nghiên cứu khoa học và ứng dụng công nghệ số 12 tháng 11/2017 tại đây