Tóm tắt:

Nghiên cứu phân tích các yếu tố quyết định tăng trưởng tại 63 tỉnh, thành Việt Nam giai đoạn 2012-2023 bằng mô hình dữ liệu bảng và phương pháp GLS. Kết quả cho thấy, lao động, vốn tư nhân và vốn nhà nước có tác động tích cực, cùng với hạ tầng giao thông. Chuyển dịch cơ cấu kinh tế có ảnh hưởng dương ở mức vừa, trong khi thuế/GDP tác động tiêu cực. Ngược lại, tỷ lệ thu/chi ngân sách phản ánh vai trò tích cực của năng lực tài khóa. FDI, công nghệ thông tin cho thấy ít ảnh hưởng có ý nghĩa. Nghiên cứu cho thấy, tăng trưởng vẫn phụ thuộc vào đầu vào truyền thống nhưng đang chuyển dần sang yếu tố thể chế và cấu trúc. Một số hàm ý chính sách như nâng cao chất lượng lao động, hiệu quả đầu tư, quản trị tài khóa và chuyển dịch cơ cấu theo chiều sâu, nâng cao năng lực hấp thu công nghệ.

Từ khóa: thuế, chuyển dịch cơ cấu kinh tế, vốn đầu tư, lao động, hạ tầng, tăng trưởng kinh tế.

Mã phân loại JEL: C23, C26, E22.

1. Đặt vấn đề

Tăng trưởng kinh tế của Việt Nam chịu ảnh hưởng bởi nhiều yếu tố, trong đó vai trò của vốn đầu tư, lao động, hạ tầng, thuế và chuyển dịch cơ cấu kinh tế (CDCCKT) là quan trọng. Việc xác định các nhân tố tác động đến tăng trưởng kinh tế là cần thiết để xây dựng các chính sách kinh tế - xã hội phù hợp, thúc đẩy động lực phát triển bền vững. Smith, (1776) cho rằng, các yếu tố như vốn, lao động, hạ tầng và môi trường kinh tế - xã hội là những nhân tố chủ chốt quyết định sự tăng trưởng. Trong khi đó, Keynes (1936) nhấn mạnh vai trò của chính phủ trong điều tiết nền kinh tế thông qua chính sách tài khóa, chính sách tiền tệ, chi tiêu công và đầu tư công.

Vốn đóng vai trò quan trọng đối với tăng trưởng kinh tế, nhưng tác động khác nhau giữa các địa phương. FDI thường thúc đẩy GDP, song hiệu quả phụ thuộc vào chính sách và điều kiện từng khu vực (Adhikary, 2010; Olorogun, 2021; Ghosh & Sarker, 2015). Tại Việt Nam, FDI không phải lúc nào cũng hiệu quả bằng vốn nhà nước và tư nhân (Sử Đình Thành & Nguyễn Minh Tiến, 2020). Tác động của lao động đến tăng trưởng cũng không đồng nhất, một số nghiên cứu khẳng định vai trò rõ rệt (Hossain, 2012), trong khi số khác không tìm thấy ảnh hưởng đáng kể (Ilter, 2017), phụ thuộc vào nhân khẩu học, năng suất và chính sách nguồn nhân lực (Ervina & Jaya, 2018). Hạ tầng - cả cứng và mềm - là nền tảng thúc đẩy tăng trưởng nhờ hỗ trợ thương mại, đầu tư và kinh doanh (Kinda, 2010; Lucas, 1998; Reza, 2013; Limao, 2008; Ozturk, 2008).

Thuế là công cụ quan trọng nhưng tác động đến GDP không đồng nhất. Một số nghiên cứu cho rằng, thuế kìm hãm đầu tư và lao động, làm giảm tăng trưởng (Reza, 2013; Engen & Skiner, 1996; Ferede & Dahlby, 2012), trong khi số khác cho rằng nếu sử dụng hợp lý, thuế có thể thúc đẩy tăng trưởng (Canavire-Bacarreza và cộng sự, 2013; Babatunde và cộng sự, 2017; Trần Văn Thuận và cộng sự, 2020). Tương tự, tác động của chuyển dịch cơ cấu kinh tế đến GDP cũng không đồng nhất - có nghiên cứu cho là không đáng kể, nhưng cũng có nghiên cứu khẳng định ảnh hưởng tích cực (Zulkhibri và cộng sự, 2015; Vũ Tuấn Anh, 1994; Mai Văn Tân, 2014).

Từ sự khác biệt trong tác động của các yếu tố kinh tế, khoảng trống nghiên cứu về thuế và chuyển dịch cơ cấu trong mô hình tăng trưởng tại Việt Nam, nghiên cứu này bổ sung lý luận và thực tiễn. Kết quả cho thấy, vốn nhà nước và tư nhân tác động tích cực và có ý nghĩa đến GDP; lao động, công nghệ thông tin và vận tải cũng góp phần nhưng ảnh hưởng thấp hơn. Chuyển dịch cơ cấu có tác động cùng chiều nhưng yếu và thiếu ổn định. FDI không có ảnh hưởng rõ rệt, trong khi thuế và chi ngân sách tác động tiêu cực, cho thấy hiệu quả sử dụng nguồn thu còn hạn chế.

Dựa trên nền tảng lý thuyết và các nghiên cứu liên quan về mối quan hệ giữa tổng sản phẩm quốc nội, lực lượng lao động, vốn và môi trường kinh tế - xã hội, nghiên cứu này đề xuất các giả thuyết sau:

Giả thuyết 1 (H1): Vốn có tác động tích cực đến GDP.

Giả thuyết 2 (H2): Lao động có tác động tích cực đến GDP.

Giả thuyết 3 (H3): Cơ sở hạ tầng có tác động tích cực đến GDP.

Giả thuyết 4 (H4): Thuế có tác động tiêu cực đến GDP.

Giả thuyết 5 (H5): Chuyển dịch cơ cấu kinh tế có tác động tích cực đến GDP.

2. Lý thuyết và các nghiên cứu liên quan

2.1. Cơ sở lý thuyết

Các yếu tố ảnh hưởng đến tăng trưởng kinh tế gồm lao động, vốn, đất đai, công nghệ và môi trường kinh tế - xã hội (Smith, 1776), được biểu diễn qua hàm Y = f (L, K, R, T, U). Theo Keynes (1936), tăng trưởng kinh tế phụ thuộc vào vai trò của chính phủ qua chính sách tài khóa, tiền tệ và chi tiêu công. Roháč, (2009) làm rõ mối liên hệ giữa thuế và phát triển kinh tế qua lý thuyết và thực tiễn, cho thấy thuế ảnh hưởng đến tăng trưởng. Chuyển dịch cơ cấu kinh tế từ nông nghiệp sang công nghiệp thường đi kèm dịch chuyển lao động (Lewis, 1979) và thúc đẩy đổi mới, áp dụng công nghệ, giáo dục và R&D (Romer, 1990).

2.2. Các nghiên cứu liên quan

Vốn là yếu tố then chốt ảnh hưởng đến tăng trưởng kinh tế, nhưng mức độ tác động đến GDP khác nhau giữa các địa phương. Akash và c.s., (2023) cho thấy dòng vốn và thương mại quốc tế thúc đẩy hội nhập tài chính và tăng trưởng GDP bằng cách mở rộng cơ hội đầu tư. FDI có tác động tích cực đến GDP thực, trong khi mở cửa thương mại lại cho thấy hiệu ứng tiêu cực dần giảm (Adhikary, 2010). Nghiên cứu tại Ghana (Olorogun, 2021) và Bangladesh (Ghosh & Sarker, 2015) khẳng định vai trò dài hạn của FDI trong tăng trưởng kinh tế. Tại Hàn Quốc, FDI cũng cho thấy ảnh hưởng tích cực (Kim & Seo, 2003). Tuy nhiên, tại Việt Nam, FDI, lao động và vị trí địa lý có tác động khác nhau giữa các địa phương (Sử Đình Thành, 2014). Nghiên cứu cũng xem xét vai trò của lao động và hạ tầng đối với tăng trưởng kinh tế. Ilter, (2017) không thấy tác động đáng kể của lao động đến GDP bình quân, trong khi Ervina & Jaya, (2018) khẳng định tỷ lệ lao động, thu ngân sách và đầu tư ảnh hưởng đến sản lượng khu vực. Hạ tầng - gồm giao thông, điện, viễn thông, logistics - hỗ trợ tăng trưởng bằng cách giảm chi phí giao dịch, thu hút đầu tư và cải thiện môi trường kinh doanh (Kinda, 2010; Reza, 2013). Về thuế, nhiều nghiên cứu cho thấy tác động tiêu cực đến tăng trưởng, đặc biệt khi nguồn thu không được sử dụng hiệu quả (Engen & Skiner, 1996; Ferede & Dahlby, 2012; Lê Thị Thúy Hằng, 2022). Tuy nhiên, một số nghiên cứu khẳng định thuế có thể thúc đẩy tăng trưởng nếu được thiết kế hợp lý (Babatunde và c.s., 2017); Canavire-Bacarreza và c.s., 2013; Trần Văn Thuận và c.s., 2020). Phạm Thị Quỳnh Mai, (2021) cho thấy thuế GTGT có ảnh hưởng lớn nhất đến GDP, theo sau là thuế thu nhập doanh nghiệp và cá nhân. Zulkhibri và c.s., (2015) cho thấy chuyển dịch cơ cấu kinh tế có tác động không đáng kể đến tăng trưởng tại các nước đang phát triển. Vũ Thị Hậu, (2014) khẳng định vốn đầu tư có ảnh hưởng mạnh nhất, sau đó là chuyển dịch cơ cấu và lao động. Mai Văn Tân, (2014) nhận xét tác động của chuyển dịch cơ cấu chưa ổn định và chưa khai thác tốt lợi thế so sánh. Vũ Tuấn Anh, (1994) đánh giá Việt Nam thu hút đầu tư tốt, nhưng còn chênh lệch năng lực sản xuất giữa các khu vực, cần cải cách thể chế để phát triển bền vững.

3. Mô hình, dữ liệu và phương pháp nghiên cứu

3.1. Mô hình nghiên cứu

Để làm rõ tác động của thuế, CDCCKT đến tăng trưởng kinh tế, nghiên cứu sử dụng hồi quy tuyến tính để khảo sát mối quan hệ trên. Các nhân tố ảnh hưởng đến tăng trưởng kinh tế chủ yếu là lao động, vốn, đất đai, tiến bộ kỹ thuật và môi trường kinh tế xã hội (Smith, 1776). Mối quan hệ này được biểu diễn bởi hàm sau: Y = f (L, K, R, T, U). Trong đó: Y - Sản lượng của nền kinh tế; L - Sức lao động; K - Tiền vốn hay tư bản; R - Đất đai; T - Tiến bộ kỹ thuật; và U - Môi trường kinh tế - xã hội.

Bổ sung về tác động của môi trường kinh tế-xã hội đến tăng trưởng, (Roháč,2009; Ferede & ctg 2012; Lewis, 1979) và (Sử Đình Thành & Nguyễn Minh Tiến, 2020) đã đưa các biến về tác động của thuế, CDCCKT, biến trễ của GDP vào mô hình. Theo đó, nghiên cứu thiết lập mô hình với biến phụ thuộc là lnGDP, biến độc lập gồm các biến đại diện là lnVNN - Vốn nhà nước; lnVTN - Vốn tư nhân; lnFDI - vốn FDI; lnLD - Lao động, lnVCHH - Vận chuyển hàng hoá; lnCNTT - Công nghệ thông tin; CST - Thuế/GDP, CSV - Thu/Chi ngân sách; CDCCKT - Chuyển dịch cơ cấu kinh tế. Tất cả các biến được lấy lograrit. Mô hình sử dụng dữ liệu bảng cân bằng (Panel data) và sử dụng các phương pháp OLS, FEM, REM, GLS để ước lượng các hệ số trong mô hình. Nghiên cứu đưa ra mô hình như sau:

Mô hình 1: GDPit = α + β1lnVNNit + β2lnVTNit + β3lnFDIit + β4lnLDit + β5lnVCHHit + β6lnCNTTit + β7CST it + β8CSV it + β9CDCCKT it + Ui

3.2. Dữ liệu nghiên cứu

Nghiên cứu thu thập dữ liệu của 63 tỉnh/thành Việt Nam từ Cục Thống kê và Tổng cục Thống kê giai đoạn 2012-2023 gồm 756 quan sát. Tiếp theo, nghiên cứu chuẩn hóa đơn vị tính bằng cách sử dụng logarithm cho các biến.

3.3. Phương pháp nghiên cứu

Nghiên cứu sử dụng dữ liệu bảng cân bằng (Panel data) và sử dụng các phương pháp hồi quy OLS, FEM, REM, GLS, để ước lượng các hệ số trong mô hình với nhiều bước khác nhau.

4. Kết quả nghiên cứu và thảo luận

4.1. Thống kê mô tả biến

Bảng 1. Thống kê mô tả biến theo giá trị gốc

Nguồn: Tác giả thực hiện.

Vốn tư nhân chiếm tỷ trọng lớn nhất trong 3 nguồn vốn, với mức cao nhất tại TP. Hồ Chí Minh năm 2019 (317.021 tỷ đồng) và thấp nhất tại Bắc Kạn năm 2014 (862 tỷ đồng). Sự chênh lệch về cơ cấu ngành và thu thuế trên GDP (CST) giữa các địa phương phản ánh khác biệt về cấu trúc kinh tế và chính sách. Lai Châu có CST cao nhất (1,54), cho thấy phụ thuộc lớn vào hỗ trợ ngân sách. Chỉ số CDCCKT dao động từ 42% đến 99%, phản ánh mức độ chuyển dịch khác nhau: có nơi vẫn phụ thuộc vào nông nghiệp (CDCCKT chỉ 37%), trong khi TP. Hồ Chí Minh gần như hoàn tất chuyển dịch (CDCCKT gần 100%).

4.2. Kết quả nghiên cứu

4.2.1. Các kiểm định cần thiết (Bảng 2)

- Kiểm định F

F (62, 684) = 66,80; Prob > F = 0.0000; với P < 0,05, cho thấy mô hình FEM phù hợp hơn OLS. Tuy nhiên, vẫn cần thêm các kiểm định khác để xác định mô hình nào là phù hợp.

- Kiểm định Hausman

Từ kiểm định Hausman, cho thấy P = 0.0000 < 0.05, FEM là phù hợp với dữ liệu.

Theo kết quả từ 2 kiểm định trên, kiểm định F giữa FEM và OLS, lựa chọn mô hình FEM, kiểm định Hausman vẫn chọn FEM, như vậy nghiên cứu sẽ chọn mô hình FEM để tiến hành các bước tiếp theo.

- Kiểm định Phương sai thay đổi

Với kết quả Chi2 (8) = 5018,9 ; Prob > Chi2 = 0.0000; P < 0,05, mô hình có phương sai sai số thay đổi.

- Kiểm định tự tương quan

Kết quả F (1, 62) 496.118 ; Prob > F = 0.000. Với P= 0,000 < 0,05 có thế bác bỏ Ho, cho thấy có hiện tượng tự tương quan trong mô hình.

Bảng 2. Kết quả kiểm tra đa cộng tuyến

Nguồn: Tác giả thực hiện

4.2.2. Kết quả các mô hình nghiên cứu

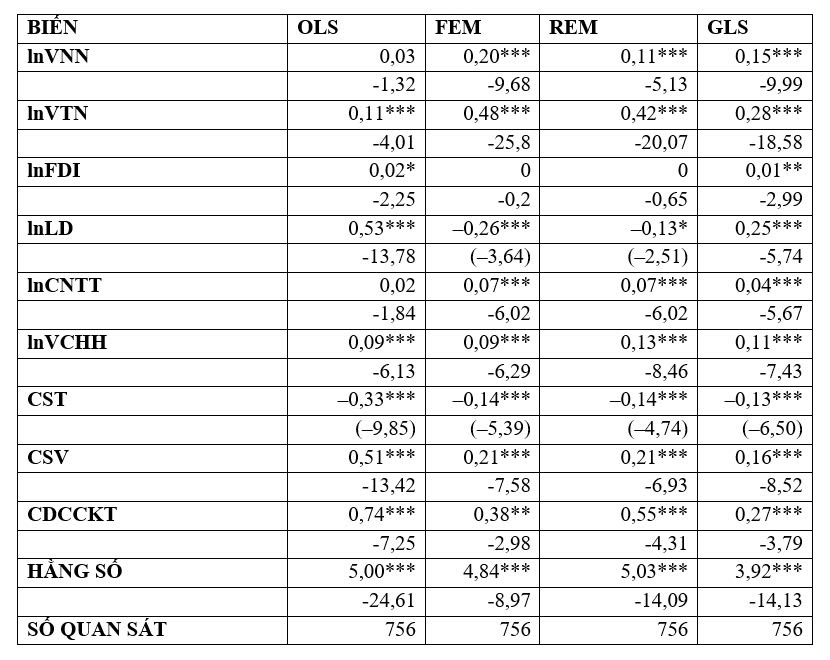

Bảng 3. Kết quả Ước lượng tổng hợp các mô hình

* p < 0,05; ** p < 0,01; và *** p < 0,001

Nguồn: Tác giả thực hiện

Mô hình 2: Mô hình nghiên cứu theo phương pháp GLS được viết như sau (với mức ý nghĩa 5%):

GDP = 0,15 lnVNN + 0,28 lnVTN + 0,01 lnFDI + 0,25 LD + 0,04 lnCNTT + 0,11 lnVCHH + 0,16 lnCSV + 0,27 CDCCKT -0,13 lnCST + Uit

4.3. Thảo luận kết quả

Kết quả hồi quy cho thấy các yếu tố ảnh hưởng đến tăng trưởng kinh tế Việt Nam giai đoạn 2012-2023 có mức độ tác động khác nhau và phần lớn phù hợp với các nghiên cứu trước.

Lao động (lnLD) có hệ số 0,25 và ý nghĩa thống kê cao, cho thấy vai trò quan trọng của nguồn nhân lực trong tăng trưởng GDP, phù hợp với giai đoạn dân số vàng của Việt Nam. Dù Ilter (2017) không thấy tác động rõ rệt, Ervina & Jaya (2018) khẳng định lao động, thu ngân sách và đầu tư ảnh hưởng đáng kể đến GRDP tại Indonesia. Vốn tư nhân (lnVTN) và vốn nhà nước (lnVNN) cũng có tác động dương, với hệ số lần lượt là 0,28 và 0,15. Kết quả này phù hợp với lý thuyết và nghiên cứu trước đó, như Akash và cs. (2023) và Adhikary (2010), cho rằng vốn - đặc biệt từ khu vực tư nhân - là động lực chính thúc đẩy tăng trưởng dài hạn.

Hạ tầng cứng (lnVCHH = 0,11) có tác động tích cực và ý nghĩa đến GDP, phù hợp với nhận định của Kinda (2010), Lucas (1998) và Reza (2013) về vai trò của logistics và công nghệ trong tăng trưởng. Chuyển dịch cơ cấu kinh tế (CDCCKT) có hệ số 0,27, cho thấy ảnh hưởng tích cực nhưng còn phụ thuộc vào hiệu quả sử dụng nguồn lực (Vũ Thị Hậu, 2014; Mai Văn Tân, 2014).

Thuế (CST) có hệ số âm (-0,13), phản ánh tác động tiêu cực của thuế đến tăng trưởng, phù hợp với các nghiên cứu như Engen & Skinner (1996) và Lê Thị Thúy Hằng (2022). Dù có quan điểm trái chiều, kết quả cho thấy, tác động tiêu cực của thuế vẫn chiếm ưu thế. Ngược lại, tỷ lệ thu/chi ngân sách (CSV) có hệ số 0,16, cho thấy năng lực tài khóa tốt có thể thúc đẩy tăng trưởng - điều này phù hợp với bối cảnh phân cấp ngân sách ở Việt Nam.

Cả đầu tư trực tiếp nước ngoài (FDI, hệ số 0,01) và hạ tầng mềm như công nghệ thông tin (lnCNTT = 0,04) đều có hệ số nhỏ, cho thấy chưa tạo được hiệu ứng lan tỏa đáng kể đến tăng trưởng. Kết quả này phù hợp với một số nghiên cứu trong nước, như Sử Đình Thành & Nguyễn Minh Tiến (2020) hay Nguyễn Kim Phước (2015), khi nhấn mạnh rằng mức độ tác động của hai yếu tố này còn phụ thuộc lớn vào vị trí địa lý và năng lực hấp thụ công nghệ tại từng địa phương.

5. Kết luận và hàm ý chính sách

Kết quả hồi quy Mô hình 2 cho thấy tăng trưởng kinh tế của các địa phương tại Việt Nam giai đoạn 2012-2023 chịu tác động bởi nhiều yếu tố với mức độ khác nhau. Các yếu tố như lao động, vốn đầu tư (tư nhân và nhà nước), hạ tầng vận chuyển, năng lực tài chính địa phương và chuyển dịch cơ cấu kinh tế đều có tác động tích cực và có ý nghĩa thống kê đến tăng trưởng. Trong khi đó, gánh nặng thuế (CST) thể hiện tác động tiêu cực, còn dòng vốn đầu tư nước ngoài (FDI), (CNTT) chưa cho thấy ảnh hưởng đáng kể.

Những phát hiện này cho thấy tăng trưởng kinh tế ở Việt Nam vẫn dựa nhiều vào nguồn lực truyền thống, đặc biệt là lao động và vốn, nhưng đồng thời đã có sự chuyển dịch dần sang mô hình tăng trưởng dựa vào cơ cấu kinh tế và hạ tầng mềm. Vai trò của năng lực tài khóa địa phương (CSV) cũng nổi lên như một yếu tố quan trọng mới, phản ánh hiệu quả của phân cấp ngân sách và quản lý tài chính tại địa phương.

Từ các kết quả trên, có thể rút ra một số hàm ý chính sách sau:

Tăng cường chất lượng lao động, đặc biệt là qua đào tạo kỹ năng và chuyển dịch lao động sang khu vực công nghiệp - dịch vụ, nhằm tận dụng hiệu quả hơn giai đoạn dân số vàng.

Khuyến khích đầu tư tư nhân đi đôi với nâng cao hiệu quả đầu tư công, đảm bảo hai khu vực này hỗ trợ lẫn nhau trong việc phát triển kết cấu hạ tầng và dịch vụ sản xuất.

Đẩy mạnh đầu tư hạ tầng vật chất và số hóa, nhất là ở các tỉnh còn yếu về logistics và công nghệ thông tin, để nâng cao khả năng kết nối và thúc đẩy năng suất.

Tái cơ cấu kinh tế cấp tỉnh một cách linh hoạt, phù hợp với điều kiện từng địa phương và định hướng phát triển vùng, nhằm nâng cao hiệu quả chuyển dịch cơ cấu kinh tế.

Cải cách chính sách thuế, hướng đến giảm gánh nặng không cần thiết, đồng thời tăng hiệu quả chi tiêu công để tạo môi trường đầu tư thuận lợi hơn.

Tăng cường năng lực tài chính và quản trị ngân sách địa phương, thông qua phân cấp, minh bạch và khuyến khích tự chủ tài chính, giúp các tỉnh, thành phố chủ động hơn trong phát triển kinh tế.

Để phát huy hiệu quả của FDI và công nghệ thông tin đối với tăng trưởng, cần tập trung vào việc nâng cao năng lực hấp thụ tại cấp địa phương, thông qua các giải pháp như: Phát triển nguồn nhân lực chất lượng cao, đặc biệt trong các lĩnh vực kỹ thuật, công nghệ và quản trị; Tăng cường liên kết giữa doanh nghiệp FDI và khu vực trong nước, thúc đẩy chuyển giao công nghệ và kỹ năng; Cải thiện hạ tầng mềm như hệ thống dữ liệu số, viễn thông, năng lực quản lý số và an ninh mạng; Phân loại và định hướng thu hút FDI theo ngành/lĩnh vực có khả năng lan tỏa, thay vì chỉ ưu tiên quy mô vốn; Thiết kế chính sách hỗ trợ theo vùng, có tính đến chênh lệch vị trí địa lý và khả năng tiếp nhận công nghệ.

Tài liệu tham khảo:

Tiếng Việt

Vũ Thị Hậu (2014). Phân tích mối quan hệ giữa chuyển dịch cơ cấu kinh tế và tăng trưởng kinh tế của TP. Hồ Chí Minh. Tạp chí Khoa học và Công nghệ, 69-73.

Phạm Quỳnh Mai (2021). Ảnh hưởng của chính sách thuế tới tăng trưởng kinh tế Việt Nam. Tạp chí Tài chính số kỳ 1 tháng 11.

Mai Văn Tân (2014). Nghiên cứu mối quan hệ giữa chuyển dịch cơ cấu và tăng trưởng kinh tế ở thành phố Hồ Chí Minh. Luận án Tiến sĩ Kinh tế Trường Đại học Bách khoa Hà Nội, http://dlib.hust.edu.vn/handle/HUST/5306.

Sử Đình Thành & Nguyễn Minh Tiến (2020). Tác động của FDI đến tăng trưởng kinh tế các địa phương Việt Nam. Tạp chí Phát triển Kinh tế, 21-41.

Tạ Đình Thi (2014). Chuyển dịch cơ cấu kinh tế trên quan điểm phát triển bền vững của vùng kinh tế trọng điểm Bắc bộ - Việt Nam. Luận án Tiến sĩ Kinh tế Đại học Kinh tế Quốc dân. https://thuvienso.dau.edu.vn:88/handle/DHKTDN/5479

Trần Văn Thuận, Trần Xuân Hằng, Nguyễn Minh Hằng, & Nguyễn Thị Kim Chi (2020). Tác động của thuế đến tăng trưởng kinh tế tại các nước đang phát triển khu vực châu Á. Tạp chí Nghiên cứu Tài chính - Marketing, số 60, 31-45. https://doi.org/10.52932/jfm.vi60.4

Tiếng Anh

Babatunde, O. A., Ibukun, A. O., & Oyeyemi, O. G. (2017). Taxation revenue and economic growth in Africa. Journal of Accounting and Taxation, 9(2), 11-22. https://doi.org/10.5897/JAT2016.0236

Canavire-Bacarreza, G., Martinez-Vazquez, J., & Vulovic, V. (2013). Taxation and economic growth in Latin America (Working Paper IDB-WP-431). IDB Working Paper Series. https://www.econstor.eu/handle/10419/115423.

Deok‐Ki Kim, D., & Seo, J. (2003). Does FDI inflow crowd out domestic investment in Korea? Journal of Economic Studies, 30(6), 605-622. https://doi.org/10.1108/01443580310504462

Engen, E., & Skiner, J. (1996). Taxation and economic growth. National Tax Journal. https://doi.org/10.1086/NTJ41789231

Ferede, E., & Dahlby, B. (2012). The impact of tax cuts on economic growth: Evidence from the canadian provinces. National Tax Journal, 65(3), 563-594. https://doi.org/10.17310/ntj.2012.3.03.

Le Thi Thuy Hang (2022). Effects of taxation on economic growth developing countries in Southeast Asia. Science & Technology Development Journal: Economics - Law & Management, 6(2), Article 2. https://doi.org/10.32508/stdjelm.v6i2.923.

Kinda, T. (2010). Increasing private capital flows to developing countries: The role of physical and financial infrastructure in 58 countries, 19702003. Applied Econometrics and International Development. Vol. 10-2 (2010).

Keynes (1936). The General Theory of Employment, Interest and Money by John Maynard Keynes. https://www.marxists.org/reference/subject/economics/keynes/general-theory/

Lewis, W. A. (1979). The Dual Economy Revisited. The Manchester School, 47(3), 211-229. https://doi.org/10.1111/j.1467-9957.1979.tb00625.x

Limao (2008). Correlation between Transport Intensity and GDP in European Regions: A New Approach. Conference paper STRC 2008.

Ozturk, I. (2007). Foreign Direct Investment - Growht Nexus: A Review of The Recent Literature. International Journal of Applied Econometrics and Quantitative Studies, Euro-American Association of Economic Development, 4(2), 79-98.

Phuoc, N. K. (2015). Factors Affecting the Economic Growth in the Mekong Delta. Ho Chi Minh City Open University Journal of Science - Economics and Business Administration, 5(2), 37-50. doi: https://doi.org/10.46223/HCMCOUJS.econ.en.5.2.1008.2015

Roháč, D. (2009). Taxation and economic growth: Reconciling intuition and theory. Institute for Research in Economic and Fiscal Issues, 1-18.

Romer, P. M. (1990). Capital, Labor, and Productivity. Brookings Papers on Economic Activity. Microeconomics, 1990, 337-367. https://doi.org/10.2307/2534785.

Reza, M. (2013). The Relationship between Logistics and Economic Development in Indonesia: Analysis of Time Series Data. Jurnal Teknik Industri: Jurnal Keilmuan Dan Aplikasi Teknik Industri, 15(2), Article 2. https://doi.org/10.9744/jti.15.2.119-124.

Samuaelson, P. A. (1948). Economics, an Introductory Analysis. McGraw-Hill Book Company.

Smith, A. (1776). An inquiry into the nature and causes of the wealth of nations: Volume One. London: printed for W. Strahan; and T. Cadell, 1776. https://era.ed.ac.uk/handle/1842/1455.

Solow, R. M. (1956). A Contribution to the Theory of Economic Growth. The Quarterly Journal of Economics, 70(1), 65-94. https://doi.org/10.2307/1884513.

Tien, N. (2020). The role of international trade policy in boosting economic growth in Vietnam. 5, 107-112.

Ha Anh Tuan (1994). Development in Vietnam: Policy Reforms and Economic Growth. Institute of Southeast Asian Studies. 76. Code: IU4.

Zulkhibri, M., Naiya, I., & Ghazal, R. (2015). Structural change and economic growth in selected emerging economies. International Journal of Development Issues, 14(2), 98-116. https://doi.org/10.1108/IJDI-09-2014-0064.

The Impact of Key factors, Taxation and Economic Structural Transformation on Vietnam’s Economic Growth

Lam My Hanh

Abstract:

The study analyzes the determinants of economic growth across 63 provinces and cities in Vietnam during the 2012-2023 period, using panel data models and the GLS method. The results indicate that labor, private investment, and public investment have positive impacts, along with transport infrastructure. Economic structural transformation shows a moderately positive effect, while the tax-to-GDP ratio has a negative impact. In contrast, the revenue-to-expenditure ratio reflects the positive role of fiscal capacity. FDI and information technology exhibit limited and statistically insignificant effects. The findings suggest that growth in Vietnam still relies on traditional input factors, but is gradually shifting toward institutional and structural drivers. Some policy implications include improving labor quality, enhancing investment efficiency, strengthening fiscal governance, promoting deeper structural transformation, and increasing the capacity to absorb technology.

Keywords: taxes, economic restructuring, investment capital, labor, infrastructure, economic growth.

Classification Code JEL: C23, C26, E22.