TÓM TẮT:

Thương mại điện tử (TMĐT) tại Việt Nam đang phát triển mạnh mẽ, nhưng cũng đặt ra nhiều thách thức trong quản lý thuế. Nhằm tăng cường giám sát, đảm bảo sự công bằng giữa các tổ chức, cá nhân, doanh nghiệp trong và ngoài nước tiến hành hoạt động kinh doanh tại Việt Nam, Quốc hội Việt Nam đã ban hành loạt quy định pháp luật mới về chính sách và quản lý thuế có hiệu lực từ năm 2025, bao gồm Luật số 56/2024/QH15, Luật Thuế Giá trị gia tăng (GTGT) 48/2024/QH15 và một số văn bản liên quan khác. Những thay đổi này tác động sâu rộng đến doanh nghiệp, làm tăng chi phí vận hành, thay đổi cơ cấu thuế của người bán hàng, nhưng cũng tạo môi trường kinh doanh minh bạch hơn. Mặc dù thách thức lớn, quy định pháp luật mới cũng mang lại cơ hội thúc đẩy sự chuyên nghiệp hóa và cạnh tranh lành mạnh trên thị trường. Để hỗ trợ doanh nghiệp khi áp dụng các quy định pháp luật mới, cần có hướng dẫn chi tiết, đơn giản hóa thủ tục kê khai thuế và tăng cường công cụ hỗ trợ trực tuyến. Nghiên cứu này phân tích sự tác động của quy định pháp luật mới, từ đó đề xuất giải pháp giúp doanh nghiệp TMĐT Việt Nam thích nghi và phát triển bền vững trong bối cảnh hiện nay.

Từ khóa: thương mại điện tử, kinh doanh thương mại điện tử, quy định pháp luật, chính sách thuế, quản lý thuế.

1. Đặt vấn đề

Trong những năm gần đây, TMĐT tại Việt Nam phát triển mạnh mẽ, trở thành một trong những lĩnh vực kinh tế số quan trọng, góp phần thúc đẩy tăng trưởng kinh tế và tạo việc làm. Theo Báo cáo e-Conomy SEA 2024 của Google, Temasek và Bain & Company, quy mô thị trường TMĐT Việt Nam đạt 22 tỷ USD vào năm 2024 và tốc độ tăng trưởng 1à 18% so với năm 2023 (Google, 2024).

TMĐT phát triển mạnh mẽ, đặt ra những bài toán nan giải cho cơ quan quản lý thuế, khi doanh nghiệp trong lĩnh vực này tận dụng những kẽ hở để tối ưu hóa thuế. Với bản chất của TMĐT là không có trụ sở giao dịch, không thực hiện giao dịch trên giấy và một số hàng hóa thực hiện trao đổi trong giao dịch là các hàng hóa vô hình, vì thế các giao dịch trong TMĐT rất khó kiểm soát, cũng vì thế mà hành vi trốn thuế xảy ra thường xuyên và phổ biến hơn (Duyên, L. P. (2015)).

Trong bối cảnh đó, Chính phủ Việt Nam đã trình Quốc hội ban hành loạt quy định mới về chính sách, khẩn trương triển khai và đưa vào áp dụng. Các chính sách nổi bật, như: Luật số 56/2024/QH15 điều chỉnh Luật Quản lý thuế, Luật thuế GTGT 48/2024/QH15, Quyết định số 01/2025/QĐ-TTg và một số văn bản khác được ban hành để áp dụng cho lĩnh vực TMĐT từ năm 2025.

Chính sách thuế mới tác động sâu rộng đến doanh nghiệp TMĐT tại Việt Nam, ảnh hưởng đến cả doanh nghiệp nội địa và quốc tế. Nghiên cứu này nhằm phân tích chi tiết tác động của những thay đổi đối với doanh nghiệp, qua đó đề xuất giải pháp hỗ trợ doanh nghiệp kịp thích nghi và phát triển bền vững trong bối cảnh mới.

2. Cơ sở lý thuyết

2.1. Tổng quan về thương mại điện tử

Theo Tổ chức Thương mại thế giới (WTO): "Thương mại điện tử bao gồm việc sản xuất, quảng cáo, bán hàng và phân phối sản phẩm được mua bán và thanh toán trên mạng Internet, nhưng được giao nhận một cách hữu hình, cả các sản phẩm giao nhận cũng như những thông tin số hoá thông qua mạng Internet".

Theo Tổ chức Hợp tác và Phát triển Kinh tế (OECD): "Thương mại điện tử có thể định nghĩa chung là sự mua bán, trao đổi hàng hóa hay dịch vụ giữa các doanh nghiệp, gia đình, cá nhân, tổ chức tư nhân bằng các giao dịch điện tử thông qua mạng Internet hay các mạng máy tính trung gian (thông tin liên lạc trực tuyến). Thuật ngữ bao gồm việc đặt hàng và dịch vụ thông qua mạng máy tính, nhưng thanh toán và quá trình vận chuyển hàng hay dịch vụ cuối cùng có thể thực hiện trực tuyến hoặc bằng phương pháp thủ công" (OECD, 2011, p. 72).

Nghị định số 52/2013/NĐ-CP quy định, “Hoạt động TMĐT là việc tiến hành một phần hoặc toàn bộ quy trình của hoạt động thương mại bằng phương tiện điện tử có kết nối với mạng Internet, mạng viễn thông di động hoặc các mạng mở khác”.

Tóm lại, điểm đặc trưng cơ bản của TMĐT so với những hình thức kinh doanh khác là hoạt động kinh doanh chủ yếu dựa trên môi trường internet, các nền tảng số và thiết bị điện tử.

2.2. Pháp luật Việt Nam về quản lý thuế trong thương mại điện tử

2.2.1. Giai đoạn trước năm 2025

Trước năm 2025, quy định pháp luật về thuế đối với hoạt động TMĐT tại Việt Nam đã trải qua quá trình hình thành, phát triển và hoàn thiện. Những văn bản pháp luật được ban hành trước thời điểm này đã đặt nền móng cho khung pháp lý quản lý TMĐT. Các văn bản pháp luật

liên quan như sau:

- Năm 2006, Quốc hội thông qua Luật số 78/2006/QH11, quy định chung về nghĩa vụ thuế, các khoản thu khác thuộc ngân sách nhà nước của tổ chức, cá nhân và việc quản lý các loại thuế do cơ quan quản lý thuế thu.

- Năm 2013, Chính phủ ban hành Nghị định số 52/2013/NĐ-CP ngày 16/05/2013 về việc phát triển, ứng dụng và quản lý hoạt động TMĐT, là cơ sở cho việc quản lý hoạt động TMĐT trong nước.

- Năm 2019, Quốc hội thông qua Luật Quản lý thuế số 38/2019/QH14, quy định về quản lý các loại thuế và các khoản thu khác thuộc ngân sách nhà nước, bao gồm cả biện pháp quản lý thuế đối với lĩnh vực TMĐT. Đây là lần đầu tiên hoạt động kinh doanh xuyên biên giới của TMĐT được đề cập trong một văn bản pháp luật của Việt Nam. Với luật thuế này, khung pháp lý về thuế đã được hoàn thiện hơn, tạo điều kiện thuận lợi cho việc quản lý và phát triển TMĐT.

- Năm 2020, nhằm cụ thể hóa chi tiết Luật Quản lý thuế 2019, Chính phủ ban hành Nghị định 126/2020/NĐ-CP ngày 19/10/2020 quy định chi tiết một số điều thi hành của Luật Thuế 2019, đặc biệt là thủ tục hành chính, nghĩa vụ kê khai, nộp thuế. Với Nghị định 126 này, hoạt động xuyên biên giới trong TMĐT đã có cơ sở pháp lý rõ ràng, cụ thể, để quản lý thu thuế.

Triển khai thực hiện các Luật, Nghị định trên, Bộ Tài chính cũng ban hành Thông tư số 40/2021/TT-BTC ngày 01/06/2021, hướng dẫn chi tiết về thuế GTGT, thuế thu nhập cá nhân và quản lý thuế đối với cá nhân, hộ kinh doanh, trong đó có quy định về hoạt động TMĐT. Trong thông tư này cũng quy định ngưỡng chịu thuế GTGT, thuế thu nhập cá nhân bắt buộc phải thực hiện nghĩa vụ nộp thuế khi có doanh thu từ 100 triệu trở lên, áp dụng cho cả hoạt động TMTĐT.

2.2.2. Các thay đổi quan trọng trong quy định pháp luật về quản lý thuế đối với thương mại điện tử từ năm 2025

Năm 2025, nhằm tăng cường quản lý, thu thuế hiệu quả hơn trong lĩnh vực TMĐT, Việt Nam đã thực hiện những thay đổi quan trọng trong pháp luật về quản lý thuế. Cụ thể:

Luật số 56/2024/QH15, xuất phát từ đòi hỏi của thực tiễn, đã bổ sung một quy định mới để áp dụng từ ngày 01/04/2025, nhằm tăng cường quản lý thuế trong lĩnh vực TMĐT. Theo đó, các tổ chức quản lý, vận hành sàn giao dịch TMĐT, nền tảng số có chức năng thanh toán, bao gồm cả tổ chức trong, ngoài nước, có trách nhiệm khấu trừ, nộp thuế thay cho cá nhân, hộ kinh doanh trên nền tảng của họ. Luật này được thiết lập nhằm đảm bảo thu thuế đầy đủ từ các giao dịch TMĐT, đồng thời hạn chế các hành vi trốn thuế, góp phần nâng cao tính minh bạch, công bằng trong môi trường kinh doanh số. Đối với những người kinh doanh bán hàng hóa thông qua sàn giao dịch TMĐT (tuy nhỏ lẻ nhưng chiếm số đông), có ý thức chấp hành, tuân thủ pháp luật nhưng hạn chế, ít hiểu biết về các quy định cụ thể, khó khăn trong việc tự kê khai thuế… thì quy định mới nêu trên sẽ tạo thuận lợi cho họ thực hiện nghĩa vụ thế để họ yên tâm phát triển kinh doanh, không phải bận tâm về kê khai thuế (do đã được sàn TMĐT khấu trừ, khai nộp thay). Đây cũng được xem một tác động tích cực với sự phát triển của TMĐT, phù hợp với thực tiễn hiện nay và nhiều năm tiếp theo.

Bên cạnh đó, để đảm bảo tính pháp lý cao trong quản lý thu thuế đối với các tổ chức, cá nhân nước ngoài không có cơ sở thường trú tại Việt Nam mà cung cấp dịch vụ vào Việt Nam, các nội dung chính sách đang quy định tại Thông tư, Nghị định được nâng lên, đưa vào quy định tại Luật Thuế GTGT số 49/2024/QH15 (khoản 2, khoản 3, khoản 4, Điều 4) đảm bảo tính thống nhất, tương hỗ và đồng bộ giữa các văn bản pháp luật về chính sách, quản lý thuế. Đồng thời, Luật Thuế GTGT cũng nâng ngưỡng doanh thu chịu thuế từ 100 triệu đồng lên 200 triệu đồng mỗi năm (Điều 5). Điều này có nghĩa, các cá nhân, hộ kinh doanh có doanh thu dưới 200 triệu đồng/năm sẽ không phải nộp thuế GTGT, bao gồm cá nhân, hộ kinh doanh TMĐT, từ đó tạo điều kiện thuận lợi, giảm bớt gánh nặng thuế, thúc đẩy hoạt động thương mại, cũng như TMĐT.

Quyết định số 01/2025/QĐ-TTg của Thủ tướng Chính phủ ngày 03/01/2025 đã bãi bỏ hoàn toàn việc hàng hóa có giá trị dưới 1 triệu đồng được miễn thuế nhập khẩu, thuế GTGT gửi qua dịch vụ chuyển phát nhanh. Việc chấm dứt miễn thuế này nhằm tạo cơ sở pháp lý, chế tài quản lý thu thuế đối với sàn TMĐT nước ngoài bán hàng hóa vào Việt Nam, đảm bảo công bằng trong kinh doanh, bảo vệ sản xuất, kinh doanh trong nước thay vì “bảo hộ ngược cho nước ngoài” và góp phần tăng nguồn thu ngân sách nhà nước.

Những thay đổi này phản ánh nỗ lực của Chính phủ Việt Nam, nhằm tạo ra một môi trường kinh doanh minh bạch, công bằng và thuận lợi cho TMĐT, đồng thời đảm bảo nguồn thu cho ngân sách nhà nước từ lĩnh vực đang phát triển mạnh mẽ này.

2.3. Phương pháp nghiên cứu

Để thực hiện nghiên cứu này, tác giả đã áp dụng một tập hợp các phương pháp, bao gồm:

- Phương pháp phân tích và tổng hợp.

- Thu thập dữ liệu từ các nghiên cứu liên quan.

- Sử dụng công cụ Biểu đồ thống kê để trực quan hóa và mô tả sự biến động của hoạt động TMĐT, nguồn thu thuế khi đánh giá thực trạng.

3. Kết quả nghiên cứu

3.1. Sự phát triển của thương mại điện tử

Cũng theo Báo cáo e-Conomy SEA, Quy mô thị trường TMĐT của Việt Nam năm 2024 ước tính đạt 22 tỷ USD, xếp thứ 3 trong Đông Nam Á. TMĐT của Việt Nam chỉ xếp sau Indonesia (65 tỷ USD) và Thái Lan (26 tỷ USD), xếp trên cả Philippines (21 tỷ USD) và Malaysia (16 tỷ USD). Nhịp độ tăng trưởng của TMĐT tại Việt Nam năm 2024 so với 2023 là 18 %, cũng đứng thứ 3 khu vực ASEAN, sau Philippines (23%) và Thái Lan (19%).

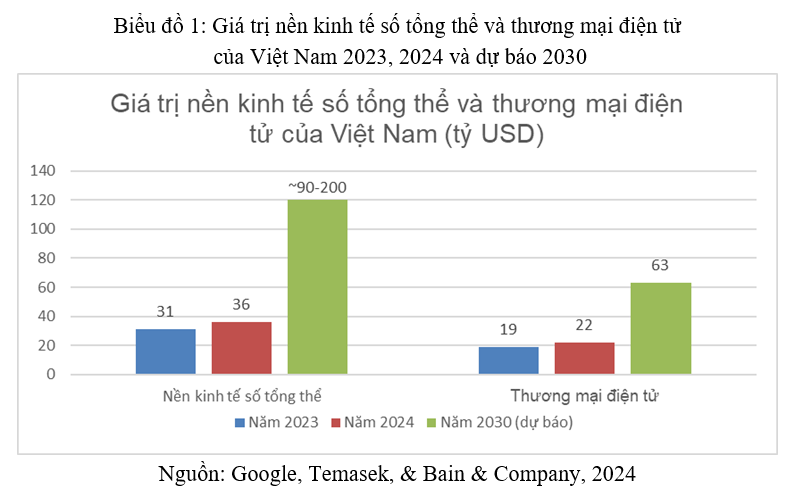

Biểu đồ 1 cho thấy, năm 2024, quy mô nền kinh tế số của Việt Nam đạt 36 tỷ USD và TMĐT đang chiếm tới 61%. Google dự báo, năm 2030, TMĐT Việt Nam đạt 63 tỷ USD, vượt cả Thái Lan (60 tỷ USD) và đứng thứ 2 khu vực, chỉ sau Indonesia (150 tỷ USD). Với số liệu và mức độ tăng trưởng như trên, cho thấy tầm quan trọng của TMĐT trong tổng giá trị nền kinh tế số của Việt Nam.

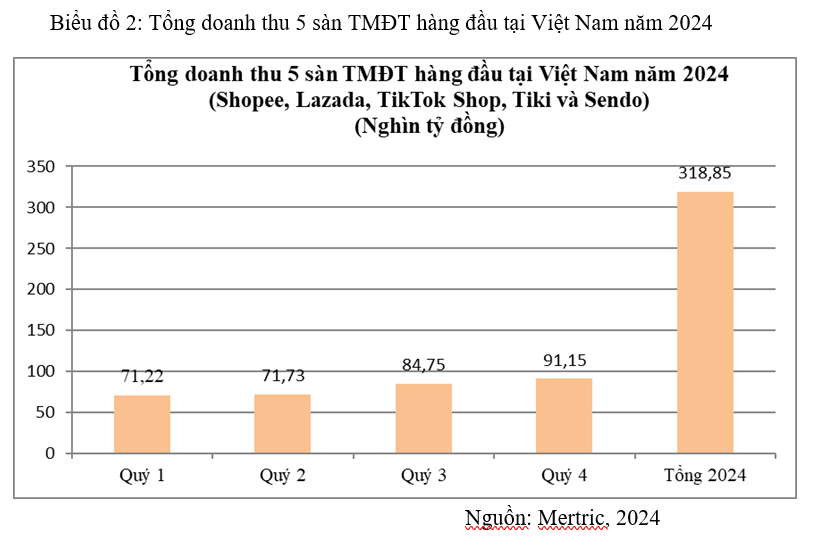

Đồng thời, theo báo cáo từ Metric.vn, tổng doanh số 2024 của năm sàn TMĐT hàng đầu tại Việt Nam (bao gồm Shopee, Lazada, TikTok Shop, Tiki và Sendo) đạt hơn 318.000 tỷ đồng, tăng trưởng 37,36% so với năm 2023 (Ngô Huyền, 2025). Biểu đồ 2 cho thấy, trong năm 2024, doanh thu 5 sàn TMĐT này đều tăng dần theo từng quý; đặc biệt, quý 4 đã tăng vọt lên 91,15 nghìn tỷ đồng, tăng gần 8% so với quý 3.

Cũng trong 2024, hơn 324,1 triệu sản phẩm được nhập khẩu vào Việt Nam tạo ra hơn 14,2 nghìn tỷ đồng doanh thu trên sàn Shopee, tăng trưởng 42,9 %. Với sự hiện diện của 31,5 nghìn nhà bán nước ngoài đang tạo áp lực cạnh tranh trực tiếp với các shop nội địa trên thị trường sàn bán lẻ trực tuyến (Ngô Huyền, 2025). Điều đó càng chứng minh cho thực tế rằng, TMĐT đang bùng nổ mạnh mẽ tại Việt Nam, về quy mô doanh thu, số lượng sản phẩm cũng như số lượng nhà bán hàng trong và ngoài nước. (Biểu đồ 2)

3.2. Quản lý thuế thương mại điện tử

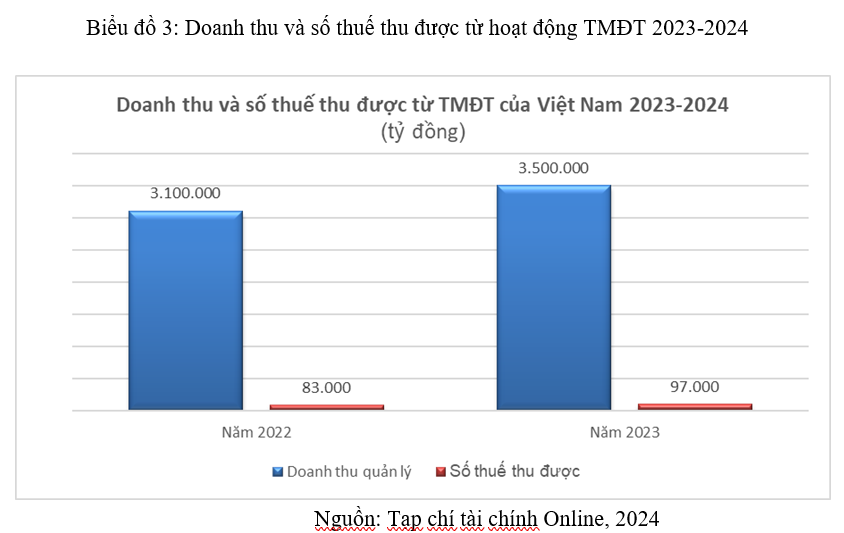

Với sự bùng nổ như trên, Việt Nam đã có những thay đổi kịp thời, theo sát được sự phát triển của thị trường TMĐT. Biểu đồ 3 cho thấy sự gia tăng đáng kể trong nguồn thu thuế từ hoạt động TMĐT. Đây là minh chứng cho kết quả tích cực và sự nỗ lực của Việt Nam. Năm 2022, thuế thu được từ TMĐT là 83 nghìn tỷ đồng và năm 2023 con số này đã vượt lên thành 97 nghìn tỷ đồng (tăng 17%).

Tình hình thu thuế từ hoạt động TMĐT xuyên bên giới có nhiều chuyển biến tích cực. Tổng số thuế các nhà cung cấp nước ngoài đã khai, nộp trực tiếp qua Cổng thông tin điện tử quản lý thuế đối với nhà cung cấp nước ngoài không hiện diện tại Việt Nam (NCCNN), 6 tháng đầu năm 2024 là 4.039 tỷ đồng, tăng 18,5% so với cùng kỳ năm 2023 (Cổng thông tin Bộ Tài chính, 2024). Số thuế thu được (thông qua Cổng thông tin NCCNN) từ những đại diện nổi bật cho giới công nghệ như: Meta (1.467 tỷ đồng); Google (1.029 tỷ đồng), Tiktok (723 tỷ đồng); Apple (462 tỷ đồng)… (Tạp chí Tài chính, 2024).

Đạt được những kết quả này, cho thấy Việt Nam đang đi đúng hướng về phát triển TMĐT trong xu hướng kinh tế số. Việt Nam cũng gia tăng được nguồn thu ngân sách, kỳ vọng sẽ tạo được môi trường cạnh tranh lành mạnh, thúc đẩy sự phát triển TMĐT nói riêng và nền kinh tế số

nói chung.

4. Kết quả và thảo luận

4.1. Ảnh hưởng của chính sách thuế mới đối với doanh nghiệp thương mại điện tử

Từ năm 2025, với thay đổi từ Luật số 56/2024/QH15 và văn bản đã nêu ở mục 2.2.2 tạo ra ảnh hưởng đáng kể đến doanh nghiệp TMĐT tại Việt Nam.

Trước hết, chính sách này trực tiếp tác động đến chi phí vận hành của doanh nghiệp, đặc biệt là sàn giao dịch, nền tảng số khi các sàn giao dịch TMĐT, nền tảng số phải thực hiện khấu trừ thuế và nộp thuế thay cho cá nhân, hộ kinh doanh. Việc thực hiện khấu trừ, nộp thuế thay làm tăng chi phí quản lý cho doanh nghiệp. Đồng nghĩa rằng, doanh nghiệp này có thể điều chỉnh giá dịch vụ, phí hoa hồng để bù đắp chi phí phát sinh, ảnh hưởng đến kết quả kinh doanh.

Thứ hai, chính sách mới làm thay đổi cơ cấu chi phí của cá nhân, hộ kinh doanh trên TMĐT. Khấu trừ thuế tại nguồn sẽ giảm bớt gánh nặng thủ tục hành chính, nhưng đồng thời cũng làm giảm thu nhập ròng của họ. Điều này có thể ảnh hưởng đến khả năng cạnh tranh và động lực kinh doanh trên sàn TMĐT.

Thứ ba, việc tăng cường quản lý thuế đối với hoạt động TMĐT thúc đẩy sự minh bạch, công bằng trong môi trường kinh doanh. Doanh nghiệp tuân thủ pháp luật sẽ có lợi thế cạnh tranh hơn so với doanh nghiệp trốn thuế. Tuy nhiên, để đạt được hiệu quả cao nhất, cần có sự phối hợp chặt chẽ giữa các cơ quan quản lý thuế, tổ chức quản lý sàn giao dịch TMĐT, nền tảng số và người

nộp thuế.

4.2. Thách thức và cơ hội cho các doanh nghiệp từ chính sách thuế mới

Khi áp dụng các quy định pháp luật mới từ năm 2025, doanh nghiệp TMĐT tại Việt Nam có nhiều thách thức và cơ hội. Thách thức chính là việc tăng chi phí vận hành liên quan đến tuân thủ quy định thuế mới, đòi hỏi đầu tư hệ thống quản lý, đào tạo nhân sự chuyên trách cho

hoạt động này.

Đặc biệt, doanh nghiệp vừa và nhỏ có thể gặp khó khăn trong việc đáp ứng yêu cầu phức tạp về thuế, dẫn đến giảm hiệu quả kinh doanh hoặc phải tăng giá sản phẩm. Để thích nghi, doanh nghiệp nên thực hiện tái cấu trúc hoạt động, phân bổ lại nguồn lực, điều chỉnh chuỗi cung ứng để giảm thiểu ảnh hưởng kết quả kinh doanh.

Tuy nhiên, chính sách thuế mới cũng mang lại một số cơ hội. Việc doanh nghiệp tuân thủ nghiêm ngặt quy định thuế sẽ nâng cao uy tín, niềm tin từ khách hàng. Từ đó tạo ra môi trường kinh doanh minh bạch, công bằng hơn, giảm thiểu rủi ro cạnh tranh không lành mạnh từ đối tượng trốn thuế.

Hơn nữa, các doanh nghiệp nên tận dụng cơ hội này để tối ưu hóa quy trình kinh doanh, áp dụng công nghệ số nhằm tăng hiệu quả hoạt động.

Để tận dụng cơ hội và vượt qua thách thức, doanh nghiệp cần chủ động cập nhật thông tin, đầu tư hạ tầng công nghệ, đào tạo nhân sự chuyên trách, đồng thời hợp tác chặt chẽ với cơ quan chức năng để đảm bảo tuân thủ và phát triển bền vững.

Bên cạnh đó, sự hỗ trợ từ phía cơ quan thuế, các tổ chức liên quan cũng đóng vai trò quan trọng trong việc giúp doanh nghiệp thích ứng với chính sách thuế mới, giúp doanh nghiệp tăng hiệu quả kinh doanh và quy mô doanh nghiệp trong giai đoạn mới của nền kinh tế số.

5. Kết luận và đề xuất

Theo các phân tích trên cho thấy, quy định pháp luật về quản lý thuế đối với doanh nghiệp TMĐT đã được các cơ quan quản lý Việt Nam thay đổi liên tục, cập nhật theo xu hướng phát triển của thời đại số. Số thuế thu được cũng ngày một tăng cao, năm 2023 đạt gần 100 nghìn tỷ đồng (Tạp chí Tài chính, 2024). Nguồn thu từ các doanh nghiệp kinh doanh TMĐT xuyên biên giới cũng gia tăng về số lượng doanh nghiệp và doanh thu từ thuế.

Các quy định pháp luật mới cũng đặt ra yêu cầu cấp thiết về việc cải thiện hướng dẫn thực thi chính sách thuế nhằm hỗ trợ doanh nghiệp. Để tạo điều kiện, các cơ quan quản lý cần thiết lập các hướng dẫn chi tiết, rõ ràng, dễ hiểu về quy trình kê khai, nộp thuế, cũng như các quy định liên quan đến khấu trừ và nộp thuế thay. Hiện nay, VCCI đang đề nghị thời hạn thực hiện quy định quản lý thuế trên sàn TMĐT đến ngày 01/07/2025, thay vì ngày 01/04/2025 như hiện tại (VIBOnline, 2025). Đây là một đề nghị tuy không phù hợp với pháp luật và thực tiễn nhưng có vẻ hợp lý để tháo gỡ các vướng mắc cho doanh nghiệp TMĐT, khi văn bản đề nghị xây dựng Luật TMĐT vẫn đang trong giai đoạn dự thảo, chưa được ban hành.

Đồng thời, các cơ quan quản lý thuế cũng nên tổ chức các buổi tập huấn, hội thảo, cung cấp tài liệu hướng dẫn trực tuyến giúp doanh nghiệp nắm bắt kịp thời và áp dụng hiệu quả chính sách. Việc đơn giản hóa thủ tục hành chính sẽ giúp doanh nghiệp TMĐT tập trung vào hoạt động kinh doanh cốt lõi, đóng góp sự phát triển của nền Kinh tế số.

Bên cạnh đó, cơ quan quản lý thuế cũng cần xây dựng một hệ thống hỗ trợ trực tuyến, đường dây nóng, để giải đáp thắc mắc của doanh nghiệp về chính sách thuế mới một cách nhanh chóng và chính xác. Việc Tổng cục Thuế đã tổ chức Lễ ra mắt Trợ lý ảo hỗ trợ người nộp thuế, triển khai thí điểm tại Cục Thuế TP. Hà Nội (Thuế Nhà nước, 2024) là một bước tiến quan trọng cho hoạt động hỗ trợ doanh nghiệp trong công tác nộp thuế. Tuy nhiên, ứng dụng này nên triển khai đồng loạt, để thuận tiện cho tất cả doanh nghiệp đang hoạt động kinh doanh TMĐT tại Việt Nam.

TÀI LIỆU THAM KHẢO:

Văn bản hành chính nhà nước:

- Quốc hội (2006). Luật Quản lý thuế số 78/2006/QH11 ban hành 29/11/2006.

- Quốc hội (2019). Luật Quản lý thuế số 38/2019/QH14 ban hành 13/06/2019.

- Quốc hội (2024). Luật số 56/2024/QH15, ban hành 29/11/2024 - Luật Sửa đổi, bổ sung một số điều của luật chứng khoán, luật kế toán, luật kiểm toán độc lập, luật ngân sách nhà nước, luật quản lý, sử dụng tài sản công, luật quản lý thuế, luật thuế thu nhập cá nhân, luật dự trữ quốc gia, luật xử lý vi phạm hành chính.

- Quốc hội (2024). Luật Thuế giá trị gia tăng 48/2024/QH15, ban hành 26/11/2024.

- Chính phủ (2013). Nghị định số 52/2013/NĐ-CP về thương mại điện tử, ban hành

06/ 05/2013. - Chính phủ (2020). Nghị định số 126/2020/NĐ-CP quy định chi tiết một số điều của Luật Quản lý thuế, ban hành 19/10/2020.

- Chính phủ (2025). Quyết định số 01/2025/QĐ-TTg về việc bãi bỏ toàn bộ quyết định số 78/2010/QĐ-TTg ngày 30/22/2010 của Thủ tướng Chính phủ, ban hành ngày 03/01/2025.

- Bộ Tài chính (2021). Thông tư số 40/2021/TT-BTC hướng dẫn thuế GTGT, thuế thu nhập cá nhân và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh, ban hành ngày 01/06/2021.

Tham khảo điện tử:

- Cổng thông tin Bộ Tài chính. (2024). 383 sàn giao dịch thương mại điện tử cung cấp thông tin trên Cổng thông tin thương mại điện tử. Truy cập tại https://www.mof.gov.vn/webcenter/portal/thtk/pages_r/l/chi-tiet-tin-tin-hoc-va-thong-ke?dDocName=MOFUCM320099&dID=324858

- Duyên, L. P (2015). Trốn thuế thương mại điện tử: Nhận diện các hành vi và giải pháp xử lý. Truy cập tại https://tapchitaichinh.vn/tron-thue-thuong-mai-dien-tu-nhan-dien-cac-hanh-vi-va-giai-phap-xu-ly.html

- Google, Temasek, & Bain & Company (2024). e-Conomy SEA 2024: Southeast Asia’s digital decade continues. Truy cập tại https://economysea.withgoogle.com.

- Metric.vn (2025). Báo cáo toàn cảnh thị trường sàn bán lẻ trực tuyến 2024 và dự báo 2025.

- Ngô Huyền (2025). [TO1] Doanh thu thương mại điện tử Việt Nam đạt hơn 318 nghìn tỷ trong năm 2024. Truy cập tại https://vneconomy.vn/doanh-thu-thuong-mai-dien-tu-viet-nam-dat-hon-318-nghin-ty-trong-nam-2024.htm

- OECD (2011). OECD guide to measuring the information society 2011. Truy cập tại https://www.oecd.org/en/publications/oecd-guide-to-measuring-the-information-society-2011_9789264113541-en.html

- Tạp chí Tài chính Online (2024). Doanh thu, số thu thuế thương mại điện tử tăng “chóng mặt”. Truy cập tại https://tapchitaichinh.vn/bai-1-doanh-thu-so-thu-thue-thuong-mai-dien-tu-tang-chong-mat.html.

- Tạp chí Tài chính Online (2024). Giải bài toán quản lý thuế Thương mại điện tử. Truy cập tại https://tapchitaichinh.vn/giai-bai-toan-quan-ly-thue-thuong-mai-dien-tu.html.

- Thuế Nhà nước. (2024). Ra mắt trợ lý ảo hỗ trợ người nộp thuế. Truy cập tại https://thuenhanuoc.vn/tapchi/chuyen-muc/thoi-su/tin-hot/4a9b72fb-7367-42ae-ab26-92c5348e2b77

- VIBOnline (2025). VCCI_- Góp ý Dự thảo Nghị định quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ kinh doanh, cá nhân kinh doanh. Truy cập tại https://vibonline.com.vn/bao_cao/vcci_gop-y-du-thao-nghi-dinh-quy-dinh-quan-ly-thue-doi-voi-hoat-dong-kinh-doanh-tren-nen-tang-thuong-mai-dien-tu-nen-tang-cua-ho-kinh-doanh-ca-nhan-kinh-doanh. [TO2]

- WTO (1998). [TO3] Electronic commerce. Truy cập tại https://www.wto.org/english/thewto_e/minist_e/mc11_e/briefing_notes_e/bfecom_e.htm#:~:text=Electronic%20commerce%2C%20or%20e%2Dcommerce,and%20services%20by%20electronic%20means%22

Impacts of new legal regulations effective from 2025 on Vietnam’s e-commerce businesses

Vuong Thi Tuan Oanh

Faculty of Marketing - International Business, Ho Chi Minh City University of Technology

Abstract:

Vietnam’s e-commerce sector is experiencing rapid growth but faces significant challenges in tax administration. To enhance oversight and ensure fairness among domestic and foreign entities conducting business in Vietnam, the National Assembly has introduced a series of new tax regulations effective from 2025, including Law No. 56/2024/QH15, the Value Added Tax Law No. 48/2024/QH15, and related legal documents. These reforms substantially impact businesses by increasing operational costs and altering sellers’ tax structures, while also fostering a more transparent and equitable business environment. Although the new legal framework presents challenges, it also offers opportunities to advance market professionalism and fair competition. This study examines the effects of these legal changes and proposes solutions, such as detailed guidance, streamlined tax procedures, and enhanced online support tools, to help Vietnamese e-commerce enterprises adapt and achieve sustainable growth.

Keywords: e-commerce, e-commerce business, legal regulations, tax policy, tax management.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 9 năm 2025]