Tóm tắt:

Trong bối cảnh kinh tế số, báo cáo tài chính đóng vai trò then chốt trong việc cung cấp thông tin giúp các bên liên quan đưa ra quyết định kinh tế phù hợp. Tuy nhiên, chất lượng báo cáo tài chính vẫn còn hạn chế do yếu tố nguồn lực, năng lực quản lý hoặc hành vi chủ định thao túng lợi nhuận của doanh nghiệp kết hợp sự thiếu hiệu quả trong kiểm soát. Kiểm toán độc lập và kiểm toán nội bộ được xem như cơ chế giám sát quan trọng, giúp tăng tính minh bạch và độ tin cậy của thông tin tài chính. Sử dụng dữ liệu từ các doanh nghiệp niêm yết Việt Nam từ 2016-2023, nghiên cứu cung cấp bằng chứng thực nghiệm cho thấy ảnh hưởng tích cực của kiểm toán nội bộ và kiểm toán độc lập tới chất lượng báo cáo tài chính.

Từ khóa: chất lượng báo cáo tài chính, kiểm toán độc lập, kiểm toán nội bộ, báo cáo tài chính.

1. Đặt vấn đề

Trong bối cảnh kinh tế số hiện nay, báo cáo tài chính (BCTC) là nguồn cung cấp thông tin quan trọng về tình hình kinh tế tài chính của doanh nghiệp, là cơ sở để người sử dụng thông tin đưa ra các quyết định. Do đó, chất lượng quyết định phụ thuộc phần lớn vào chất lượng BCTC, đặc biệt là tính trung thực của thông tin tài chính. Việc doanh nghiệp cung cấp thông tin tài chính minh bạch thể hiện trách nhiệm xã hội về việc công bố thông tin, đảm bảo uy tín của doanh nghiệp, là cơ sở cho sự phát triển bền vững của nền kinh tế. Tuy vậy, không phải lúc nào các doanh nghiệp cũng thực hiện tốt công việc này. Xuất phát từ mâu thuẫn lợi ích của chủ sở hữu và ban giám đốc (BGĐ), nhằm che giấu tình hình tài chính của đơn vị hoặc liên quan tới động cơ lương thưởng, doanh nghiệp có xu hướng cung cấp BCTC thiếu chất lượng. Các nghiên cứu tiền nhiệm về chất lượng BCTC cho thấy khi gặp khó khăn tài chính hoặc nhằm tăng vốn, doanh nghiệp có khả năng sẽ điều chỉnh thông tin (Li và cộng sự, 2020, Nguyễn Trọng Hiếu và cộng sự, 2022). Một trong những giải pháp để giải quyết tình trạng này là tăng cường giám sát doanh nghiệp thông qua các cơ chế quản trị, trong đó, vai trò kiểm toán được đặc biệt tin tưởng. Các kiểm toán viên với tính độc lập, chuyên môn và kinh nghiệm sẽ giám sát, kiểm soát chặt chẽ chất lượng BCTC. Trong bối cảnh của nghiên cứu, với dữ liệu là các công ty niêm yết Việt Nam, bài viết tập trung vào hai loại hình kiểm toán là kiểm toán độc lập và kiểm toán nội bộ, đồng thời xem xét ảnh hưởng của hai loại hình kiểm toán này tới chất lượng BCTC. Nghiên cứu cung cấp bằng chứng thực nghiệm về mối quan hệ tích cực của kiểm toán nội bộ, việc được kiểm toán bởi các công ty kiểm toán độc lập lớn và nhiệm kỳ kiểm toán tới tính minh bạch của BCTC.

2. Cơ sở lý thuyết

Chất lượng thông tin BCTC là khả năng mà báo cáo tài chính cung cấp trung thực và thực tế những thông tin liên quan đến hiệu quả hoạt động và tình hình tài chính của một thực thể (Tang và cộng sự, 2008). Nhìn chung, khi xét tới chất lượng BCTC, tính trung thực được ghi nhận là đặc tính quan trọng hàng đầu, được Ủy ban Chuẩn mực kế toán quốc tế (IASB) và Chuẩn mực kiểm toán Việt Nam thừa nhận. Theo đó, Chuẩn mực kế toán Việt Nam định nghĩa tính trung thực thể hiện các thông tin và số liệu kế toán phải được ghi chép và báo cáo trên cơ sở các bằng chứng đầy đủ, khách quan và đúng với thực tế về hiện trạng, bản chất nội dung và giá trị của nghiệp vụ kinh tế phát sinh. Ngược lại, thông tin có hiện tượng điều chỉnh là biểu hiện cho thấy có BCTC có chất lượng kém.

Việc công bố BCTC là trách nhiệm của doanh nghiệp với các bên liên quan. Tuy vậy, theo lý thuyết người đại diện và tính bất cân xứng thông tin, mâu thuẫn lợi ích giữa chủ sở hữu và người đại diện, cụ thể là BGĐ, có thể dẫn đến nguy cơ BGĐ trong quá trình điều hành đưa ra các quyết định gây phương hại tới quyền lợi của chủ sở hữu vì lợi ích cá nhân hoặc che giấu tình trạng tài chính. Lúc này, ở vị thế là người tạo lập và cung cấp thông tin, BGĐ có khả năng sẽ điều chỉnh thông tin, dẫn đến những đánh giá sai lệch từ đối tượng sử dụng. Trong bối cảnh đó, kiểm toán, bao gồm kiểm toán độc lập và kiểm toán nội bộ được xem là một cơ chế giám sát đáng tin cậy để khắc phục nguy cơ cung cấp BCTC kém chất lượng từ doanh nghiệp.

Theo DeAngelo (1981), kiểm toán độc lập là hoạt động được thực hiện bởi bên thứ ba, được gọi là công ty kiểm toán, nhằm xác nhận tính trung thực và hợp lý của BCTC. Các nghiên cứu tiền nhiệm cho rằng các công ty kiểm toán lớn và có uy tín thuộc nhóm Big8, Big5, hay hiện nay là Big4 (gồm EY, Deloitte, PwC và KPMG) được xem là những đơn vị cung cấp dịch vụ kiểm toán có chất lượng cao. Nhờ năng lực chuyên môn vượt trội, kinh nghiệm dày dạn và mức độ độc lập cao của kiểm toán viên, các công ty này được kỳ vọng có khả năng phát hiện và ngăn ngừa các sai sót hoặc gian lận trên báo cáo tài chính, qua đó nâng cao chất lượng thông tin tài chính được công bố (DeAngelo, 1981; Becker và cộng sự, 1998). Với vị thế là những tổ chức kiểm toán hàng đầu, các công ty này đặc biệt thận trọng trong việc phát hành báo cáo kiểm toán nhằm duy trì uy tín nghề nghiệp và bảo đảm vị thế cạnh tranh trên thị trường kiểm toán. Từ những lập luận lý thuyết và bằng chứng thực nghiệm nêu trên, nhóm tác giả đề xuất giả thuyết nghiên cứu:

H1: Doanh nghiệp được kiểm toán bởi Big4 có chất lượng báo cáo tài chính tốt hơn.

Bên cạnh đó, nghiên cứu của Johnson và cộng sự (2002) hay Myers và cộng sự (2003) cũng cho thấy các doanh nghiệp có thời gian hợp tác ngắn với công ty kiểm toán (2-3 năm) thường có chất lượng BCTC thấp hơn. Nguyên nhân do trong giai đoạn đầu của hợp đồng kiểm toán, kiểm toán viên chưa đủ hiểu về đặc thù của khách hàng và có thể bị chi phối bởi chính sách giữ chân khách hàng. Khi thời gian gắn bó (nhiệm kỳ kiểm toán) của doanh nghiệp và công ty kiểm toán dài hơn, kinh nghiệm và sự hiểu biết về hệ thống kế toán, cơ cấu kiểm soát nội bộ và môi trường hoạt động của doanh nghiệp được tích lũy hơn giúp kiểm toán viên có thể phát hiện các hành vi thao túng lợi nhuận, đề xuất điều chỉnh, nâng cao tính trung thực của báo cáo tài chính. Từ đó, nhóm tác giả đề xuất giả thuyết nghiên cứu:

H2: Nhiệm kỳ kiểm toán càng dài thì doanh nghiệp sẽ có chất lượng báo cáo tài chính tốt hơn.

Khác với kiểm toán độc lập chủ yếu phục vụ nhu cầu thông tin của các bên trong và ngoài doanh nghiệp, kiểm toán nội bộ là một bộ phận bên trong doanh nghiệp, được thiết lập nhằm hỗ trợ tổ chức trong việc giám sát và nâng cao hiệu quả hoạt động nội bộ. Theo Viện Kiểm toán Nội bộ (IIA, 2017), đây là một hoạt động đảm bảo và tư vấn độc lập, khách quan, được thiết kế để gia tăng giá trị và cải thiện hoạt động của tổ chức thông qua việc đánh giá và hoàn thiện các quy trình quản trị, kiểm soát và quản lý rủi ro. Sự tồn tại của bộ phận kiểm toán nội bộ được kỳ vọng góp phần củng cố cơ chế giám sát, từ đó hạn chế hành vi điều chỉnh lợi nhuận và nâng cao tính minh bạch của BCTC (García và cộng sự, 2012). Từ đó, nhóm tác giả đề xuất giả thuyết nghiên cứu:

H3: Doanh nghiệp có bộ phận kiểm toán nội bộ sẽ có chất lượng báo cáo tài chính tốt hơn.

3. Phương pháp nghiên cứu

3.1. Mô hình nghiên cứu

Nhóm tác giả đề xuất mô hình nghiên cứu về ảnh hưởng của kiểm toán độc lập và kiểm toán nội bộ tới chất lượng BCTC như sau:

ABSDAi,t = α + β1BIG4,t + β2TENURE,t + β3IA,t+ β4CONTROLi,t + μi,t (1).

Trong đó:

ABSDA: Chất lượng BCTC

BIG4: biến giả, =1 nếu được kiểm toán bởi công ty kiểm toán Big4, ngược lại =0;

TENURE: nhiệm kỳ kiểm toán, đo bằng logarit tự nhiên của số năm gắn bó liên tục giữa doanh nghiệp và công ty kiểm toán;

IA: biến giả, =1 nếu doanh nghiệp có bộ phận kiểm toán nội bộ, ngược lại =0;

Đo lường biến phụ thuộc chất lượng BCTC (ABSDA)

Trong bài nghiên cứu này, tương tự Johnson và cộng sự (2002) chất lượng BCTC được xác định dựa trên quan điểm trái ngược với quản trị lợi nhuận (QTLN) trên cơ sở dồn tích, theo đó doanh nghiệp thực hiện QTLN thì chất lượng BCTC sẽ thấp và ngược lại. QTLN trên cơ sở dồn tích diễn ra khi doanh nghiệp điều chỉnh chính sách hoặc ước tính kế toán (như dự phòng hay giá vốn hàng xuất kho) để thay đổi lợi nhuận mà không ảnh hưởng đến dòng tiền (Zang, 2012). Sự chênh lệch bất thường giữa lợi nhuận và dòng tiền, thể hiện qua các khoản dồn tích bất thường, được xem là dấu hiệu của việc doanh nghiệp có chất lượng BCTC kém. Cụ thể, các khoản dồn tích (TA) bao gồm dồn tích thông thường (NDA) và khoản dồn tích bất thường (DA).

TAi,t = NDAi,t + DAi,t (2)

Trong đó: các khoản dồn tích (TA) là chênh lệch giữa thu nhập (NOP) và dòng tiền từ hoạt động kinh doanh (CFOA). TAi,t = (NOPi,t - CFOi,t)/Asseti,t-1 (3)

Để tính NDA, trong nghiên cứu này, tác giả sử dụng mô hình của Jones (1991), Dechow và cộng sự (1995). Theo Jones (1991), giá trị khoản đầu tư tăng thì giá trị tài sản sẽ tăng, và đây là các khoản dồn tích thông thường (mô hình 3). Trong khi đó, Dechow và cộng sự (1995) bổ sung các khoản phải thu (mô hình 4)

![]()

![]()

Trong đó: TAi,t: là tổng các khoản dồn tích được tính bởi công thức (3); Asseti,t-1 là tài sản đầu kỳ; ∆REVi,t là thay đổi doanh thu; ∆RECi,t là thay đổi các khoản nợ phải thu; PPEi,t là tổng tài sản cố định; ROAi,t là tỉ suất lợi nhuận trên tổng tài sản của doanh nghiệp.

Lúc này, các khoản dồn tích bất thường chính là trị tuyệt đối giá trị sai số ngẫu nhiên thể hiện chênh lệch giữa tổng các khoản dồn tích với các khoản dồn tích thông thường.

Biến kiểm soát

Nghiên cứu sử dụng một số biến để làm biến kiểm soát trong mô hình như: quy mô doanh nghiệp (SIZE = logarit tự nhiên của tổng tài sản), đòn bẩy tài chính (LEV = tổng nợ/tổng tài sản), hiệu quả sinh lời (ROA = lợi nhuận sau thuế/tổng tài sản), biến tăng trưởng doanh thu (GROWTH= chênh lệch doanh thu năm nay và năm trước/doanh thu năm trước).

3.2. Dữ liệu nghiên cứu

Nghiên cứu sử dụng bộ dữ liệu gồm các doanh nghiệp phi tài chính niêm yết trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh và Sở Giao dịch Chứng khoán Hà Nội giai đoạn 2016-2023. Đây là 2 thị trường chứng khoán lớn nhất tại Việt Nam, có tính thanh khoản cao và công bố thông tin minh bạch, đáng tin cậy. Dữ liệu tài chính và thông tin ngành được thu thập từ Công ty Cổ phần Stoxplus, trong khi dữ liệu về sở hữu và kiểm toán độc lập được cung cấp bởi Vietstock. Sau khi xử lý và tổng hợp, nghiên cứu thu được bộ dữ liệu bảng gồm 4.377 quan sát. Nhóm tác giả thực hiện hồi quy OLS, cố định ngành và năm, kết hợp sai số chuẩn mạnh Robust nhằm thận trọng với hiện tượng phương sai thay đổi.

4. Kết quả nghiên cứu

4.1. Thống kê mô tả

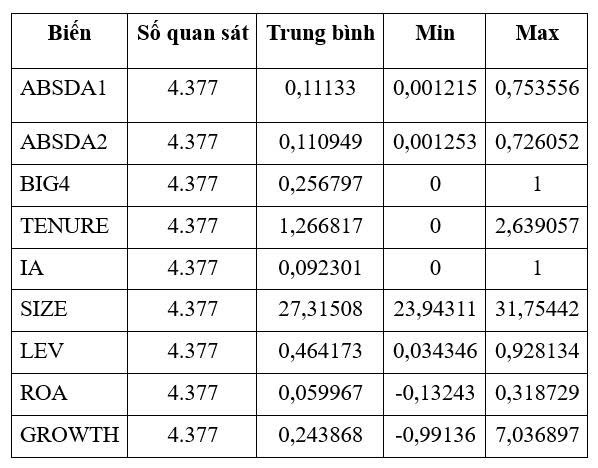

Bảng 1. Bảng thống kê mô tả dữ liệu

Nguồn: Nhóm tác giả tổng hợp

Kết quả thống kê mô tả cho thấy trung bình mức độ QTLN của các doanh nghiệp niêm yết là 0,11. 25% doanh nghiệp được kiểm toán bởi Big4 trong khi chỉ có 9% có bộ phận kiểm toán nội bộ. Nhiệm kỳ kiểm toán trung bình là khoảng 5 năm. Các doanh nghiệp trong thời gian nghiên cứu có tỷ lệ đòn bẩy là 46%, tỷ suất sinh lời là 5% và tốc độ tăng trưởng doanh thu đạt 24%.

4.2. Kết quả hồi quy

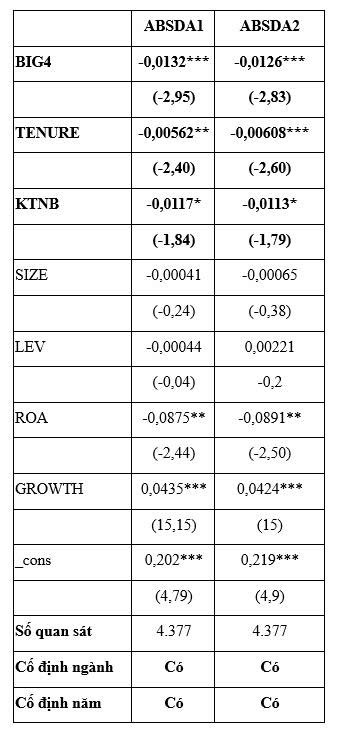

Bảng 2. Kết quả hồi quy

Nguồn: Nhóm tác giả tổng hợp

Kết quả nghiên cứu cho thấy, các doanh nghiệp được kiểm toán bởi các công ty kiểm toán hàng đầu, duy trì nhiệm kỳ kiểm toán dài hơn và có bộ phận kiểm toán nội bộ thường đạt chất lượng báo cáo tài chính cao hơn, phản ánh vai trò then chốt của hoạt động kiểm toán trong việc nâng cao tính minh bạch và độ tin cậy của thông tin tài chính. Phát hiện này phù hợp với bằng chứng thực nghiệm từ Becker (1998) tại Hoa Kỳ, Kitiwong (2014) tại khu vực Đông Nam Á và Nguyen (2019) tại Việt Nam. Các công ty kiểm toán thuộc nhóm Big4, với năng lực chuyên môn và nguồn lực dồi dào, được xem là duy trì mức độ thận trọng cao trong việc đánh giá tính trung thực và hợp lý của báo cáo tài chính, qua đó hạn chế khả năng điều chỉnh lợi nhuận của nhà quản lý. Ngoài ra, việc các công ty kiểm toán có kinh nghiệm làm việc lâu năm với doanh nghiệp giúp các kiểm toán viên tăng cường sự hiểu biết về hệ thống kiểm soát của doanh nghiệp, từ đó sẽ thực hiện các tư vấn và kịp thời phát hiện sai sót, nâng cao chất lượng BCTC. Đồng thời, sự hiện diện của bộ phận kiểm toán nội bộ góp phần củng cố hệ thống kiểm soát nội bộ và quản trị doanh nghiệp, từ đó giảm thiểu các hành vi quản trị lợi nhuận, kết quả này nhất quán với nghiên cứu của García và cộng sự (2012).

Các dấu hiệu về tài chính cũng cho thấy các doanh nghiệp có kết quả hoạt động kinh doanh tốt sẽ cung cấp BCTC có chất lượng do không gặp áp lực phải làm đẹp BCTC để làm hài lòng cổ đông. Ngược lại, các doanh nghiệp có tăng trưởng mạnh về doanh thu có thể được xem là dấu hiệu điều chỉnh lợi nhuận.

5. Kết luận

Kết quả nghiên cứu khẳng định kiểm toán độc lập và kiểm toán nội bộ có vai trò then chốt trong việc nâng cao chất lượng BCTC của doanh nghiệp. Cụ thể, các doanh nghiệp được kiểm toán bởi Big4 và bộ phận kiểm toán nội bộ thường có thông tin tài chính minh bạch và đáng tin cậy hơn nhờ tính độc lập cũng như chất lượng kiểm toán. Đồng thời, việc duy trì mối quan hệ hợp tác lâu dài giữa doanh nghiệp và công ty kiểm toán giúp kiểm toán viên hiểu rõ hơn về đặc thù hoạt động, từ đó nâng cao khả năng phát hiện sai sót và hạn chế hành vi điều chỉnh lợi nhuận. Nghiên cứu góp phần nhấn mạnh tầm quan trọng của việc lựa chọn đơn vị kiểm toán có uy tín, việc xây dựng bộ phận kiểm toán nội bộ cũng như gợi ý các cơ quan quản lý cần tăng cường giám sát, hoàn thiện khung pháp lý nhằm củng cố lòng tin của nhà đầu tư và đảm bảo sự minh bạch, bền vững của thị trường tài chính.

TÀI LIỆU THAM KHẢO:

Nguyễn Trọng Hiếu, Nguyễn Công Phương và Nguyễn Mạnh Cường. (2022). Quản trị doanh nghiệp và sai sót báo cáo tài chính, Tạp chí Kinh tế và Phát triển, Số 299, tháng 5/2022. Truy cập tại https://ktpt.neu.edu.vn/Uploads/Bai%20bao/2022/So%20299/380648.pdf

Becker, C. L., DeFond, M. L., Jiambalvo, J., & Subramanyam, K. R. (1998). The effect of audit quality on earnings management. Contemporary accounting research, 15(1), 1-24.

DeAngelo, L. E. (1981). Auditor size and audit quality. Journal of accounting and economics, 3(3), 183-199.

Dechow, P.M., Sloan, R.G. and Sweeney, A.P., (1995). Detecting earnings management. Accounting review, 193-225

García, L.S., Barbadillo, E.R. and Pérez, M.O., (2012). Audit committee and internal audit and the quality of earnings: empirical evidence from Spanish companies. Journal of Management & Governance, 16(2), pp.305-331.

IIA - Institute of Internal Auditors, (2017). International standards for the professional practice of internal auditing guide: Independence and Objectivity. Altamonte Springs, FL.: The Institute of Internal Auditors

Jones, J.J., (1991). Earnings management during import relief investigations. Journal of accounting research, 29(2), 193-228.

Johnson, V. E., Khurana, I. K., & Reynolds, J. K. (2002). Audit‐firm tenure and the quality of financial reports. Contemporary accounting research, 19(4), 637-660.

Kitiwong, W., (2014). Earnings management and audit quality: evidence from Southeast Asia. Doctoral dissertation, University of York.

Li, Y., Li, X., Xiang, E., & Djajadikerta, H. G. (2020). Financial distress, internal control, and earnings management: Evidence from China. Journal of Contemporary Accounting & Economics, 16(3), 100210.

Myers, J. N., Myers, L. A., & Omer, T. C. (2003). Exploring the term of the auditor‐client relationship and the quality of earnings: A case for mandatory auditor rotation?. The accounting review, 78(3), 779-799.

Nguyen, A. T. M., Tran, B. T., & Nguyen, H. M. (2022). Earnings management around equity issuances in Vietnamese listed firms. Journal of International Economics and Management, 22(2), 56-70.

Tang, Q., Chen, H., & Lin, Z. (2008). Financial reporting quality and investor protection: a global investigation. Electronic copy available at: http://ssrn. com/abstract, 1290910, 3-50.

Zang, A.Y. (2012). Evidence on the trade-off between real activities manipulation and accrual-based earnings management. The accounting review, 87(2), pp.675-703.

The impact of independent auditing on financial reporting quality

Nguyen Thi Mai Anh1

Pham Thanh Dung1

Tran Thi Minh Anh1

Tran Ngoc Khanh Quynh1

1Foreign Trade University - Ho Chi Minh City Campus

Abstract:

In the era of the digital economy, financial statements play a crucial role in providing reliable information to support stakeholders’ economic decision-making. However, the quality of financial reporting in Vietnam remains limited due to resource constraints, managerial inefficiencies, and, in some cases, intentional earnings manipulation, exacerbated by weak internal control systems. Independent and internal audits serve as key governance mechanisms to enhance the transparency and credibility of financial information. Using data from Vietnamese listed companies during the period 2016–2023, this study provides empirical evidence confirming that both internal and independent audits exert a positive and significant influence on financial reporting quality. The findings underscore the importance of strengthening audit practices to improve corporate transparency and investor confidence in emerging markets such as Vietnam.

Keywords: financial reporting quality, independent audit, internal audit.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, số 30 năm 2025]