Tóm tắt:

Bài nghiên cứu tiếp cận theo Bộ chỉ tiêu PEFA (The Public Expenditure and Financial Accountability) của World Bank. Tiêu chí PEFA cung cấp khuôn khổ đánh giá và báo cáo những điểm mạnh và điểm yếu trong việc quản lý tài chính công (PFM: Public Financial Management), sử dụng các chỉ số định lượng để đo lường hiệu quả (31 chỉ tiêu). Đây là cách tiếp cận ở tầm vĩ mô tới sự cải thiện hiệu quả và sự liên kết của các bên liên quan xung quanh mục tiêu chung.

Từ khóa: Chi tiêu công, Bộ chỉ tiêu PEFA, quản lý tài chính công.

1. Thực trạng hiệu quả chi tiêu công tại các tỉnh đồng bằng sông Hồng

+ Quy mô chi tiêu công tại các tỉnh đồng bằng sông Hồng

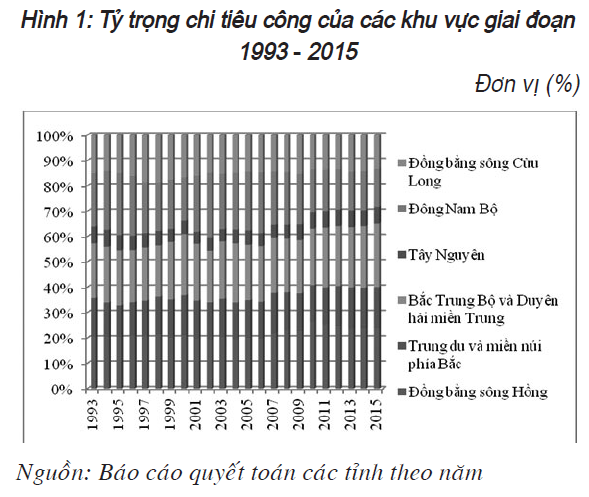

Chi tiêu công của các tỉnh đồng bằng sông Hồng có tỷ trọng khá ổn định so với các vùng khác trong hai giai đoạn: 1993 đến 1999 (trung bình khoảng 21%); từ 2000 đến 2009 (trung bình khoảng 21%), nhưng tăng cao trong những năm gần đây từ 2010 đến 2015 (trung bình khoảng 25%). Đặc biệt, các năm 2010, 2011, 2012, tỷ trọng chi tiêu công của khu vực đồng bằng sông Hồng khá cao so với các năm trước và cao hơn hẳn so với khu vực Đông Nam Bộ và khu vực Tây Nguyên. Tỷ trọng chi tiêu khu vực đồng bằng sông Hồng chỉ đứng thứ 2 sau tỷ trọng chi tiêu công của khu vực Bắc Trung Bộ và Duyên hải miền Trung (Hình 1). Điều này cho thấy, chi tiêu công được phân bổ khá lớn vào khu vực đồng bằng sông Hồng. Khu vực này luôn có vai trò quan trọng trong dòng chi từ ngân sách nhà nước hướng đến phát triển kinh tế - xã hội các tỉnh của vùng.

+ Những địa phương có mức chi tiêu công lớn nhất

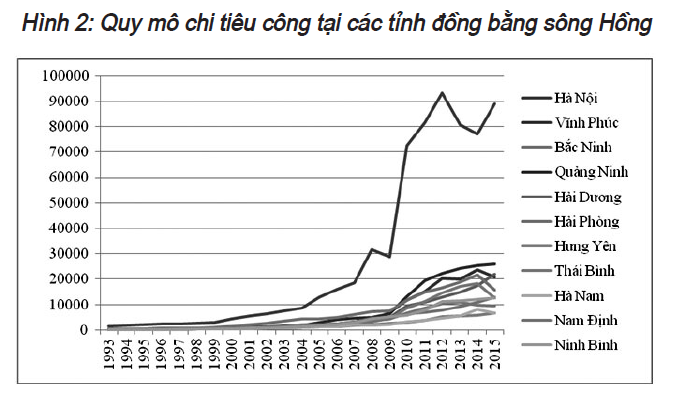

Trong số 11 tỉnh thuộc khu vực đồng bằng sông Hồng thì thành phố Hà Nội là địa phương có mức chi tiêu công lớn nhất. Tuy nhiên, điều cần nhấn mạnh là mức chi tiêu công khu vực Hà Nội tại thời điểm trước năm 2000 chỉ cao hơn so với 10 tỉnh còn lại ở khoảng cách nhỏ. Song, từ năm 2001 đến nay, chi tiêu công của Hà Nội ở mức chênh lệch lớn so với các tỉnh khác cùng khu vực. Đặc biệt, chênh lệch lớn nhất ở vào hai năm 2012 và năm 2015. Có nhiều nguyên nhân lý giải về mức tăng đột biến về chi tiêu công khu vực Hà Nội, song một nguyên nhân quan trọng chính đó là việc thành phố Hà Nội mở rộng địa bàn năm 2008, toàn bộ tỉnh Hà Tây cũ và 1 phần tỉnh Hòa Bình (2 xã) được sáp nhập về Hà Nội. Các khoản chi tiêu công liên quan đến tái thiết lập các cơ quan, đoàn thể chuyên trách, chi phát triển cơ sở hạ tầng, chi phát triển kinh tế (liên quan đến phát triển kinh tế ngoại ô, trung tâm)… đều tăng cao để đáp ứng cả nhu cầu về mở rộng quy mô và phát huy thế mạnh các khu vực được sáp nhập vào Hà Nội.

Đứng vị trí sau Hà Nội là các tỉnh Quảng Ninh, Vĩnh Phúc và Hải Phòng. Mức chi tiêu công của Hải Dương cũng tăng lên rất nhanh. Năm 2013, mức chi tiêu công của Hải Dương đạt mức cao nhất so với các năm trước đó, đứng thứ ba, chỉ sau Hà Nội và Quảng Ninh trong khu vực đồng bằng sông Hồng. Các tỉnh còn lại đều có chiều hướng chi tiêu công tăng dần, đạt mức cao nhất vào năm 2015. Nằm trong nhóm tỉnh có mức chi tiêu công thấp nhất thì chỉ có Hà Nam giảm mức chi tiêu công ở năm 2015 sau khi có mức chi cao nhất ở năm 2014 (Hình 2).

Đánh giá về hiệu quả chi tiêu công là công việc rất cần thiết cần được thực hiện trên cả giác độ học thuật và thực tiễn phát sinh vì có liên quan đến nhiều chủ thể, phân cấp khác nhau. Hiệu quả chi tiêu công có thể được tiếp cận theo các phương pháp đo lường khác nhau nhưng phổ biến nhất là đánh giá toàn diện trên cơ sở một hệ thống chỉ tiêu đánh giá PEFA.

2. Đánh giá chi tiêu công tiếp cận theo phương pháp PEFA

Hiệu quả chi tiêu công có thể được tiếp cận dưới nhiều giác độ như hiệu quả sản xuất, hiệu quả kinh tế - xã hội, hiệu quả tâm lý - xã hội, hiệu quả chính trị - xã hội, hiệu quả về công nghệ.

Để xem xét tính hiệu quả của quản lý chi tiêu công cần quan tâm đến một số vấn đề như tính minh bạch và bền vững tài chính, cơ chế phân cấp quản lý chi tiêu công, tác động của chi tiêu công đến với người nghèo, công bằng giữa các vùng và đối tượng dân số, tác động về giới.

Chương trình Chi tiêu công và Trách nhiệm giải trình tài chính (PEFA: The Public Expenditure and Financial Accountability) cung cấp khuôn khổ đánh giá và báo cáo những điểm mạnh và điểm yếu trong việc quản lý tài chính công (PFM: Public Financial Management), sử dụng các chỉ số định lượng để đo lường hiệu quả (31 chỉ tiêu). Đây là cách tiếp cận ở tầm vĩ mô tới sự cải thiện hiệu quả và sự liên kết của các bên liên quan xung quanh mục tiêu chung.

PEFA xác định 7 trụ cột hiệu quả trong hệ thống quản lý tài chính công mở và có thứ tự đạt được những mục tiêu này. Theo đó, 7 trụ cột này xác định những yếu tố chính của hệ thống quản lý tài chính công. Các trụ cột này cũng phản ánh mong muốn và các chỉ tiêu có thể đo lường. Các trụ cột này như sau (chi tiết phụ lục 1):

- Độ tin cậy ngân sách: Ngân sách chính phủ là thực tế và được thực hiện như dự định. Điều này được đo lường bằng cách so sánh thu nhập và chi tiêu thực tế (từ những kết quả trực tiếp của hệ thống quản lý tài chính công) với ngân sách được phê duyệt ban đầu.

- Tính minh bạch tài chính công: Thông tin trong hệ thống PFM là toàn diện, nhất quán và dễ tiếp cận đối với người sử dụng. Điều này đạt được thông qua phân loại ngân sách toàn diện, minh bạch các khoản thu và chi của chính phủ bao gồm cả chuyển nhượng liên chính phủ, công bố thông tin về các tài liệu, dịch vụ và sẵn sàng tiếp cận các tài liệu tài chính và ngân sách.

- Quản lý tài sản và nợ phải trả: Quản lý hiệu quả tài sản và nợ đảm bảo rằng việc đầu tư công cung cấp giá trị tiền, tài sản được ghi nhận và quản lý, rủi ro tài chính được xác định, nợ và các khoản bảo lãnh được lên kế hoạch, phê duyệt và giám sát một cách thận trọng.

- Chính sách dựa trên chiến lược tài chính và kế hoạch ngân sách: Chiến lược tài chính và ngân sách được chuẩn bị liên quan đến chính sách tài chính của chính phủ, kế hoạch chiến lược, môi trường kinh tế vĩ mô và các dự án tài chính.

- Khả năng dự báo và kiểm soát thực hiện ngân sách: Ngân sách được thực hiện trong hệ thống tiêu chuẩn hiệu quả.

- Hạch toán và báo cáo: Các bản ghi chính xác và đáng tin cậy được duy trì và thông tin được tạo ra, phổ biến tại các thời điểm thích hợp để đáp ứng việc ra quyết định, quản lý và nhu cầu báo cáo.

- Giám sát bên ngoài và kiểm toán: Tài chính công được xem xét một cách độc lập và có sự giám sát theo dõi từ bên ngoài việc thực hiện các khuyến nghị để cải thiện.

Phương pháp tính điểm:

Đối với mỗi chỉ tiêu, điểm số sẽ tính theo nhiều chiều mà sẽ được tổng hợp theo phương pháp được mô tả như sau:

Mỗi chiều được chấm điểm tách biệt theo thang điểm A,B,C,D theo tiêu chí chính xác được thiết lập cho mỗi chiều. Để xác định điểm số cụ thể cho một chiều, mọi khía cạnh quy định trong các yêu cầu chấm điểm phải được đáp ứng đầy đủ. Nếu các yêu cầu chỉ được đáp ứng một phần, không thỏa mãn tiêu chí, điểm số thấp hơn sẽ tương ứng với hiệu suất thấp hơn. Mức điểm C phản ánh mức độ cơ sở của hiệu quả cho mỗi chỉ tiêu và phù hợp với thông lệ quốc tế. Mức điểm D có nghĩa là đặc tính được đo lường hiện tại thấp hơn mức độ hiệu quả cơ sở hoặc thiếu thông tin để đo lường.

Hầu hết các chỉ số đều có nhiều chiều đo lường riêng biệt. Điểm tổng cho một chỉ tiêu được dựa trên các điểm số riêng biệt. Điểm cho nhiều chiều được kết hợp vào điểm số tổng thể sử dụng hoặc phương pháp mắt xích yếu nhất (Weakest Link - WL) hoặc phương pháp trung bình (Average method - AV). Mỗi chỉ tiêu xác định một phương pháp sử dụng phù hợp.

Phương pháp mắt xích yếu nhất M1 (WL): Phương pháp này được sử dụng cho các chỉ số đa chiều khi hiệu quả kém trên một chiều có khả năng làm suy giảm ảnh hưởng của hiệu quả tốt trên các chiều khác. Mặt khác, phương pháp này được áp dụng khi có một “mắt xích yếu nhất” trong các kết nối của chỉ tiêu hiệu quả. Các bước trong việc xác định chỉ số tổng như sau:

- Mỗi chiều ban đầu được đánh giá riêng rẽ và được đưa ra một số điểm trên thang chuẩn bốn điểm

- Điểm số tổng cho các chỉ số là số điểm thấp nhất được đưa ra bởi bất kỳ chiều nào

- Trong trường hợp bất kỳ một chiều đo lường nào đó được chấm điểm cao hơn thì một điểm cộng sẽ được tính vào điểm số của chỉ tiêu đo lường. Lưu ý: Không chấp nhận việc lựa chọn điểm số cho một trong những chiều chấm điểm cao hơn và tính điểm trừ cho bất kỳ chiều đo lường nào yếu hơn

Phương pháp trung bình M2 (AV): Điểm số tổng chỉ có giá trị khi sử dụng phương pháp này là dựa vào giá trị trung bình của các điểm số theo nhiều chiều riêng rẽ của một chỉ tiêu, được quy định cụ thể trong bảng chuyển đổi (Bảng 1). Việc sử dụng phương pháp này được quy định đối với các chỉ số đa chiều khi một điểm số yếu trên một chiều của chỉ tiêu không quá tác động đến ảnh hưởng của một điểm số cao trên một chiều khác của cùng một chỉ tiêu. Mặc dù tất cả các chiều đo lường của một chỉ tiêu nằm trong cùng một khu vực của hệ thống quản lý tài chính PFM, trong một vài khu vực nhất định, tiến trình đo lường độc lập từng chiều có thể bị phụ thuộc vào một số nhân tố khác. Các bước xác định điểm số tổng như sau:

+ Mỗi chiều ban đầu được đánh giá riêng rẽ và được đưa ra một số điểm trên thang điểm chuẩn bốn điểm.

+ Tham chiếu đến bảng chuyển đổi cho các điểm số sử dụng phương pháp trung bình (Bảng 1) và tìm một ô thích hợp của bảng cho dù có 2,3 hoặc 4 chiều đo lường cho chỉ tiêu.

+ Xác định dòng trong bảng phù hợp với các điểm số cho từng chiều của chỉ tiêu, trật tự của các điểm số theo từng chiều không quan trọng.

+ Nhập điểm số tổng tương ứng cho chỉ tiêu.

Bảng chuyển đổi chỉ áp dụng đối với các chỉ tiêu sử dụng phương pháp M2 (AV). Việc sử dụng bảng này cho các chỉ tiêu đo lường theo phương pháp M1 (WL) sẽ đưa ra kết quả không chính xác. Bảng chuyển đổi được dự tính để sử dụng cho các chỉ tiêu riêng rẽ và không phù hợp để tính điểm tổng cho một tập hợp đầy đủ hoặc các tập hợp con của các chỉ tiêu. Không có phương pháp đo lường chuẩn được phát triển cho các chỉ tiêu chuẩn, bởi vì mỗi chỉ tiêu đo lường một nội dung khác nhau và không có mối quan hệ tương quan với các chỉ tiêu khác.

Ý nghĩa: PEFA giúp kiểm tra bản chất của chiến lược và việc hoạch định chính sách, đồng thời phân tích các quyết định ngân sách được thực hiện như thế nào; kiểm chứng lại cách công cụ điều hành của chính phủ để đảm bảo rằng các nguồn lực thu được và được sử dụng như kế hoạch đã đề ra; đánh giá tính minh bạch và trách nhiệm trong việc tiếp cận thông tin, báo cáo và kiểm toán, đối thoại về các chính sách và hành động trong việc quản lý tài chính công; xem xét các thể chế, luật, các quy định và các tiêu chuẩn được sử dụng bởi chính phủ trong quá trình quản lý tài chính công, đồng thời kiểm tra các kết quả thu được từ sự vận hành của hệ thống quản lý tài chính công trong một vài lĩnh vực chính như sản lượng sản xuất, hiệu quả kiểm soát và tiến độ báo cáo và kiểm toán.

3. Kết luận

PEFA giúp đánh giá điểm mạnh và điểm yếu của hệ thống quản lý tài chính công của một quốc gia; giúp người sử dụng thấy được ý nghĩa của toàn bộ các kết quả hoàn thành cho những mục tiêu chính của kỷ luật tài chính, phân bổ nguồn lực và cung cấp dịch vụ hiệu quả. Qua đó, các phân tích PEFA góp phần vào việc quyết định về nhu cầu và thứ tự ưu tiên cho cải cách hệ thống tài chính công.

Tài liệu tham khảo:

1. PEFA Secretariat, (2016), “Framework for assessing public financial management”.

2. Samuelson, P. A. (2014), “The Pure Theory of Public Expenditure”The Review of Economics and Statistics, Vol. 36, No. 4 (Nov., 1954), pp. 387-389.

3. Nguyễn Thị Cành (2008), Tài chính công. Tái bản lần thứ nhất có sửa chữa và bổ sung, NXB Đại học Quốc gia, TP. Hồ Chí Minh.

4. Ngô Thế Chi, PGS-TS Nguyễn Trọng Cơ (2008), Giáo trình Phân tích tài chính doanh nghiệp, NXB Tài chính, Hà Nội.

5. Dương Đăng Chinh, TS Phạm Văn Khoan (2007), Giáo trình Quản lý tài chính công, NXB Tài chính, Hà Nội.

6. Nguyễn Ngọc Hùng (2006), Quản lý ngân sách nhà nước, NXB Thống kê, Hà Nội.

7. www.sog.unc.edu

8. www.digitalcommons.colby.edu

9. www.osc.state.ny.us/localgov/pubs/lgmg/budgetprocess08.pdf

10. www.pefa.org

11. http://www.worldbank.org/en/topic/governance/brief/the-new-version-of-pefa-a-framework-for-assessing-public-financial-management-performance

12. www.imf.org.vn

Evaluating efficient-provincial expenditure according to pefa methods

Hoang Quoc Tung

University Leeds Metropolitan, UK

Abstract:

The study approached the World Bank's PEFA (Public Expenditure and Financial Accountability) index. PEFA Criteria provides a framework for assessing and reporting the strengths and weaknesses of Public Financial Management (PFM), using quantitative indicators to measure effectiveness (31 indicators) . This is a macro-level approach to improving the efficiency and alignment of stakeholders around a common goal

Keywords: Efficiency, Public spending, PEFA, Budget.

Xem tất cả ấn phẩm Các kết quả nghiên cứu khoa học và ứng dụng công nghệ số 10 tháng 09/2017 tại đây