Tóm tắt:

Bài báo nghiên cứu các yếu tố ảnh hưởng đến khả năng trả nợ (KNTN) của khách hàng cá nhân tại Ngân hàng Thương mại Cổ phần Phát triển Thành phố Hồ Chí Minh - Chi nhánh Đồng Nai (HDBank - Chi nhánh Đồng Nai) trong bối cảnh tín dụng tiêu dùng ngày càng tăng trưởng mạnh và tiềm ẩn rủi ro nợ xấu. Kết quả cho thấy, 6 nhân tố tác động tích cực đến KNTN gồm: điều kiện khoản vay, thái độ và ý thức trả nợ, lịch sử và điểm tín dụng, thu nhập và nghề nghiệp ổn định, môi trường kinh tế - xã hội và tài sản bảo đảm. Trong đó, điều kiện khoản vay và thái độ trả nợ có ảnh hưởng mạnh nhất. Trên cơ sở đó, nghiên cứu đề xuất các hàm ý chính sách nhằm nâng cao chất lượng tín dụng, kiểm soát rủi ro và phát triển bền vững cho HDBank Đồng Nai.

Từ khóa: khả năng trả nợ, khách hàng cá nhân, HDBank - Chi nhánh Đồng Nai, rủi ro tín dụng.

1. Đặt vấn đề

Trong bối cảnh nền kinh tế Việt Nam hội nhập sâu rộng và dịch vụ ngân hàng bán lẻ phát triển mạnh, hoạt động cho vay khách hàng cá nhân đang trở thành một trong những mảng kinh doanh trọng điểm của ngân hàng thương mại. Nguồn tín dụng này không chỉ đóng góp tỷ trọng lớn trong tổng dư nợ mà còn giúp ngân hàng đa dạng hóa nguồn thu, nâng cao năng lực cạnh tranh (Thomas, Crook, & Edelman, 2017). Tuy nhiên, sự gia tăng nhanh về quy mô tín dụng cá nhân cũng đi kèm rủi ro nợ xấu, đặt ra yêu cầu cấp thiết về việc đánh giá chính xác khả năng trả nợ (KNTN) của khách hàng cá nhân (Siddiqi, 2016).

Theo lý thuyết thông tin bất cân xứng, ngân hàng thường gặp khó khăn khi nắm bắt đầy đủ tình hình tài chính và hành vi của khách hàng vay, từ đó dẫn đến hiện tượng lựa chọn đối nghịch và rủi ro đạo đức (Akerlof, 1970; Stiglitz & Weiss, 1981). Điều này cho thấy việc nhận diện và đo lường các yếu tố ảnh hưởng đến KNTN đóng vai trò then chốt trong quản trị rủi ro tín dụng. Các nghiên cứu trong và ngoài nước đã chỉ ra nhiều nhân tố tác động đến KNTN, bao gồm thu nhập, nghề nghiệp, lịch sử tín dụng, điều kiện khoản vay, tài sản bảo đảm, môi trường kinh tế - xã hội, cũng như yếu tố thái độ và ý thức trả nợ (Croux, Jagtiani, Korivi, & Vulanovic, 2020; Silva, Lopes, Correia, & Faria, 2020; Nguyễn Văn Thắng, 2023).

Tại Việt Nam, tín dụng tiêu dùng giai đoạn 2016 - 2022 tăng trưởng trung bình 20%/năm, cao hơn mức tăng trưởng tín dụng chung 12 - 14%/năm (Ngân hàng Nhà nước Việt Nam, 2024). Riêng tại tỉnh Đồng Nai - địa phương tập trung nhiều khu công nghiệp lớn, nhu cầu vay vốn cá nhân ngày càng gia tăng, chủ yếu phục vụ mua nhà, xe, tiêu dùng và kinh doanh hộ gia đình. Tuy nhiên, tỷ lệ nợ xấu trong tín dụng tiêu dùng năm 2023 đạt 4,3%, cao hơn năm 2022. Điều này đặt ra yêu cầu nghiên cứu chuyên sâu về KNTN tại khu vực này.

Ngân hàng HDBank - Chi nhánh Đồng Nai là đơn vị có tỷ trọng cho vay khách hàng cá nhân lớn, với đặc thù khách hàng đa dạng như công nhân, tiểu thương, hộ kinh doanh cá thể và nhân viên văn phòng. Những đối tượng này chịu tác động mạnh của biến động thu nhập, nghề nghiệp và môi trường kinh tế - xã hội địa phương. Do đó, việc nghiên cứu các yếu tố ảnh hưởng tới KNTN tại chi nhánh không chỉ có giá trị học thuật mà còn mang ý nghĩa thực tiễn trong việc giảm thiểu nợ xấu, nâng cao chất lượng tín dụng và đảm bảo sự phát triển bền vững.

2. Cơ sở lý thuyết và mô hình nghiên cứu

Akerlof (1970) và Stiglitz & Weiss (1981) chỉ ra, trong quan hệ tín dụng, khách hàng vay thường có nhiều thông tin hơn ngân hàng, dẫn đến lựa chọn đối nghịch và rủi ro đạo đức. Áp dụng vào nghiên cứu này, điều đó nhấn mạnh vai trò của việc thu thập và phân tích thông tin về thu nhập, lịch sử tín dụng, tài sản và thái độ khách hàng để giảm bất cân xứng thông tin. Theo Akerlof (1970), khi ngân hàng không đủ thông tin, họ có thể lựa chọn sai đối tượng vay. Stiglitz & Weiss (1981) khẳng định lãi suất cao khiến nhóm khách hàng rủi ro thấp rút lui, để lại khách hàng rủi ro cao. Điều này lý giải tại sao cần có quy trình thẩm định và chấm điểm tín dụng chặt chẽ. Arrow (1963) và Stiglitz & Weiss (1981) cho thấy, rủi ro đạo đức xuất hiện sau khi giải ngân, khi khách hàng thay đổi hành vi, như sử dụng vốn sai mục đích hoặc trì hoãn trả nợ. Đánh giá thái độ và ý thức trả nợ sẽ giúp giảm thiểu hành vi này. Mô hình 5C gồm: Character (tư cách, ý thức trả nợ), Capacity (năng lực trả nợ), Capital (vốn tự có), Collateral (tài sản bảo đảm), Conditions (điều kiện và môi trường vay), là khung lý thuyết kinh điển trong thẩm định tín dụng (Siddiqi, 2016).

Khả năng trả nợ (KNTN) của khách hàng cá nhân được hiểu là mức độ mà khách hàng có thể thực hiện đúng và đầy đủ nghĩa vụ tài chính theo hợp đồng vay vốn đã cam kết. Theo Thomas, Crook và Edelman (2017), KNTN là sự kết hợp giữa năng lực tài chính hiện tại, tiềm năng thu nhập trong tương lai, cùng với ý chí và cam kết trả nợ của khách hàng. Siddiqi (2016) nhấn mạnh: ngoài yếu tố tài chính, KNTN còn phụ thuộc vào thái độ và hành vi trả nợ, chịu tác động của cả bối cảnh kinh tế - xã hội. Trong thực tiễn ngân hàng, việc đánh giá KNTN thường dựa trên mô hình 5C (Character, Capacity, Capital, Collateral, Conditions), trong đó “Capacity - năng lực trả nợ” là trung tâm (Siddiqi, 2016). Ở Việt Nam, Ngân hàng Nhà nước (NHNN) định nghĩa KNTN như khả năng hoàn trả đầy đủ gốc và lãi đúng hạn, dựa trên các yếu tố thu nhập, nghề nghiệp, tài sản bảo đảm và lịch sử tín dụng (Nguyễn Văn Thắng, 2023). Như vậy, KNTN là một khái niệm đa chiều, vừa định lượng (thu nhập, tài sản, điểm tín dụng) vừa định tính (thái độ, ý thức trả nợ).

Thu nhập và nghề nghiệp ổn định: Thu nhập là nguồn lực trực tiếp để khách hàng thực hiện nghĩa vụ trả nợ. Các nghiên cứu quốc tế (Costa e Silva, Lopes, Correia, & Faria, 2020) khẳng định thu nhập cao và nghề nghiệp ổn định giúp giảm khả năng vỡ nợ. Nghề nghiệp lâu dài, đặc biệt ở các ngành ít biến động, tạo ra sự ổn định trong dòng tiền. Tại Việt Nam, nghiên cứu của Vi Thị Mã Miêu, Lê Gia Tuấn, Bùi Văn Thụy và Nguyễn Quốc Huy (2024) cho thấy khách hàng có hợp đồng lao động dài hạn và thu nhập trên mức trung bình có xác suất trả nợ đúng hạn cao hơn đáng kể.

Lịch sử tín dụng và điểm tín dụng: Lịch sử tín dụng là một trong những chỉ báo mạnh nhất về hành vi trả nợ trong tương lai (Thomas et al., 2017). Điểm tín dụng tổng hợp thông tin về thời gian trả nợ, số lần chậm trả, dư nợ hiện tại… và phản ánh rủi ro tín dụng của khách hàng (Siddiqi, 2016). Tại Việt Nam, dữ liệu từ Trung tâm Thông tin tín dụng Quốc gia (CIC) là nguồn cơ sở để ngân hàng thẩm định yếu tố này. Nghiên cứu của Tất Duyên Thư, Phan Ngọc Bảo Anh và Nguyễn Thùy Dương (2023) cũng khẳng định điểm tín dụng và lịch sử trả nợ có tác động thống kê mạnh đến KNTN.

Điều kiện khoản vay: Điều kiện khoản vay bao gồm thời hạn vay, lãi suất, số tiền vay và phương thức trả nợ. Các nghiên cứu chỉ ra thời hạn vay quá ngắn tạo áp lực trả nợ, trong khi lãi suất cao làm tăng nguy cơ chậm trả (Markov, Seleznyova, & Lapshin, 2022). Mirpourian, Caragliu, Maio, Landoni và Rusinà (2016) khẳng định nhóm khách hàng có thu nhập trung bình - thấp dễ bị ảnh hưởng tiêu cực khi lãi suất cao. Ở Việt Nam, nghiên cứu của Vi Thị Mã Miêu et al. (2024) chỉ ra điều kiện khoản vay phù hợp giúp khách hàng giảm áp lực tài chính và tăng KNTN.

Tài sản bảo đảm: Tài sản bảo đảm (TSĐB) không chỉ là cơ sở giảm thiểu rủi ro cho ngân hàng mà còn phản ánh năng lực tài chính của khách hàng. Giá trị và tính thanh khoản của TSĐB càng cao thì rủi ro mất vốn càng thấp (Ngô Tiến Quý, Nguyễn Việt Dũng, & Nguyễn Thiện Toàn, 2020). Tuy nhiên, nhiều nghiên cứu chỉ ra TSĐB không thể thay thế cho năng lực tạo thu nhập (Croux, Jagtiani, Korivi, & Vulanovic, 2020). Tại Việt Nam, bất động sản và ô tô là những loại TSĐB phổ biến trong tín dụng cá nhân.

Môi trường kinh tế - xã hội: Môi trường kinh tế vĩ mô, như tốc độ tăng trưởng GDP, lạm phát và thất nghiệp, ảnh hưởng gián tiếp đến thu nhập và việc làm của khách hàng, từ đó tác động đến KNTN (Naili & Lahrichi, 2022). Trong bối cảnh tỉnh Đồng Nai - tỉnh công nghiệp lớn, KNTN phụ thuộc nhiều vào biến động sản xuất và thị trường xuất khẩu. Nguyễn Văn Thắng (2023) chỉ ra khi kinh tế suy giảm, tỷ lệ nợ xấu cá nhân tăng cao.

Thái độ và ý thức trả nợ: Ngoài yếu tố tài chính, thái độ và ý thức trả nợ là thành tố quan trọng trong mô hình 5C (Character). Siddiqi (2016) cho thấy, khách hàng có ý thức trách nhiệm cao sẽ ưu tiên trả nợ đúng hạn ngay cả khi gặp khó khăn. Trái lại, thiếu ý thức có thể dẫn đến chậm trả dù đủ năng lực tài chính. Nghiên cứu tại Việt Nam của Trần Thanh Phong, Nguyễn Thanh Bình, Lữ Xuân Trang và Đỗ Thị Phượng (2020) khẳng định yếu tố này có tác động mạnh đến KNTN.

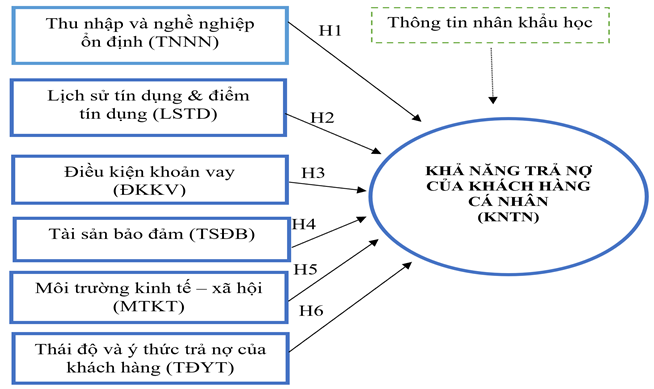

Từ cơ sở lý thuyết và tổng hợp các nghiên cứu, nhóm tác giả đề xuất mô hình gồm 6 yếu tố độc lập ảnh hưởng đến KNTN: (1) Thu nhập và nghề nghiệp ổn định, (2) Lịch sử tín dụng và điểm tín dụng, (3) Điều kiện khoản vay, (4) Tài sản bảo đảm, (5) Môi trường kinh tế - xã hội, (6) Thái độ và ý thức trả nợ. Mô hình này hướng tới phân tích toàn diện, vừa phản ánh yếu tố tài chính định lượng vừa bao gồm yếu tố phi tài chính, phù hợp với đặc thù khách hàng cá nhân tại HDBank Đồng Nai.

Hình 1: Mô hình nghiên cứu đề xuất

Nguồn: Nhóm tác giả tổng hợp và đề xuất, 2025

Các giả thiết nghiên cứu

H1: Thu nhập và nghề nghiệp ổn định của khách hàng có tác động tích cực đến khả năng trả nợ của khách hàng cá nhân tại HDBank - Chi nhánh Đồng Nai.

H2: Lịch sử tín dụng và điểm tín dụng của khách hàng có tác động tích cực đến khả năng trả nợ của khách hàng cá nhân tại HDBank - Chi nhánh Đồng Nai.

H3: Điều kiện khoản vay phù hợp có tác động tích cực đến khả năng trả nợ của khách hàng cá nhân tại HDBank - Chi nhánh Đồng Nai.

H4: Tài sản bảo đảm có tác động tích cực đến khả năng trả nợ của khách hàng cá nhân tại HDBank - Chi nhánh Đồng Nai.

H5: Môi trường kinh tế - xã hội thuận lợi có tác động tích cực đến khả năng trả nợ của khách hàng cá nhân tại HDBank - Chi nhánh Đồng Nai.

H6: Thái độ và ý thức trả nợ tích cực có tác động tích cực đến khả năng trả nợ của khách hàng cá nhân tại HDBank - Chi nhánh Đồng Nai.

3. Phương pháp nghiên cứu

Để đạt được mục tiêu nghiên cứu về các yếu tố ảnh hưởng đến KNTN của khách hàng cá nhân tại HDBank - Chi nhánh Đồng Nai, nhóm tác giả áp dụng thiết kế nghiên cứu hỗn hợp, kết hợp cả phương pháp định tính và định lượng nhằm đảm bảo độ tin cậy và giá trị thực tiễn của kết quả.

Nghiên cứu định tính được triển khai trước tiên để rà soát, điều chỉnh và bổ sung các biến quan sát trong mô hình đề xuất. Nhóm tác giả tiến hành thảo luận nhóm bán cấu trúc với 7 cán bộ quản lý và chuyên viên tín dụng có kinh nghiệm trên 5 năm tại HDBank Đồng Nai. Nội dung tập trung vào việc đánh giá sự đầy đủ, rõ ràng và tính phù hợp của các thang đo liên quan đến 6 nhóm yếu tố: Thu nhập và nghề nghiệp ổn định, Lịch sử tín dụng & điểm tín dụng, Điều kiện khoản vay, Tài sản bảo đảm, Môi trường kinh tế - xã hội, và Thái độ - ý thức trả nợ. Kết quả định tính giúp hình thành bộ thang đo hoàn chỉnh gồm 7 nhóm nhân tố với 26 biến quan sát.

Nghiên cứu định lượng được thực hiện bằng khảo sát 500 khách hàng cá nhân đang vay vốn tại chi nhánh, trong đó thu về 455 bảng trả lời hợp lệ. Mẫu được chọn theo phương pháp thuận tiện, phù hợp với nguồn lực nghiên cứu. Các biến quan sát được đo lường bằng thang Likert 5 mức, phản ánh mức độ đồng ý của khách hàng với các phát biểu liên quan đến KNTN.

Phân tích dữ liệu được thực hiện bằng phần mềm SPSS 20.0 với các bước: (1) Kiểm định độ tin cậy thang đo bằng Cronbach’s Alpha; (2) Phân tích nhân tố khám phá (EFA) để xác định cấu trúc nhân tố; (3) Thống kê mô tả mẫu; (4) Phân tích tương quan Pearson; (5) Hồi quy tuyến tính bội nhằm đo lường tác động của các yếu tố độc lập đến KNTN; (6) Kiểm định sự khác biệt theo đặc điểm nhân khẩu học (giới tính, độ tuổi, nghề nghiệp, thu nhập) bằng T-test và ANOVA.

Như vậy, phương pháp nghiên cứu này vừa đảm bảo tính khái quát lý thuyết thông qua bước định tính, vừa cung cấp bằng chứng thực nghiệm đáng tin cậy nhờ quy trình định lượng chặt chẽ. Đây là nền tảng quan trọng để kiểm định giả thuyết, rút ra kết luận và đề xuất hàm ý chính sách cho HDBank Đồng Nai.

4. Kết quả nghiên cứu

4.1. Kết quả đánh giá độ tin cậy Cronbach’s Alpha

Kiểm định độ tin cậy thang đo thông qua hệ số Cronbach’s Alpha cho các nhóm nhân tố trong mô hình nghiên cứu.

Bảng 1. Thống kê độ tin cậy của thang đo

|

TT |

Tên nhân tố |

Kí hiệu |

Số biến |

Tương quan biến tổng |

|

1 |

Thu nhập và nghề nghiệp ổn định |

TNNN |

5 |

0.911 |

|

2 |

Lịch sử tín dụng & điểm tín dụng |

LSTD |

4 |

0.915 |

|

3 |

Điều kiện khoản vay |

ĐKKV |

3 |

0.923 |

|

4 |

Tài sản bảo đảm |

TSĐB |

3 |

0.854 |

|

5 |

Môi trường kinh tế – xã hội |

MTKT |

3 |

0.881 |

|

6 |

Thái độ và ý thức trả nợ |

TĐYT |

4 |

0.919 |

|

7 |

Khả năng trả nợ của khách hàng cá nhân |

KNTN |

4 |

0.915 |

Nguồn: Nhóm tác giả điều tra và xử lý từ SPSS 20.0

Bảng 1 cho thấy, kết quả kiểm định độ tin cậy thang đo thông qua hệ số Cronbach’s Alpha cho các nhóm nhân tố trong mô hình nghiên cứu. Đây là bước quan trọng để đảm bảo các biến quan sát có tính nhất quán và phản ánh đúng khái niệm nghiên cứu. Độ tin cậy của các nhân tố: Thu nhập và nghề nghiệp ổn định (TNNN) có Cronbach’s Alpha = 0.911, chứng tỏ các biến quan sát trong nhóm này có sự tương đồng cao và đáng tin cậy. Lịch sử tín dụng & điểm tín dụng (LSTD) đạt 0.915, ở mức rất tốt, thể hiện thang đo này có tính ổn định cao. Điều kiện khoản vay (ĐKKV) có hệ số cao nhất, 0.923, khẳng định các câu hỏi đo lường yếu tố này nhất quán và phù hợp. Tài sản bảo đảm (TSĐB) đạt 0.854, tuy thấp hơn so với các nhóm khác nhưng vẫn vượt ngưỡng 0.8, đảm bảo độ tin cậy tốt. Môi trường kinh tế - xã hội (MTKT) có Cronbach’s Alpha = 0.881, thể hiện mức độ chấp nhận được và khá cao. Thái độ và ý thức trả nợ (TĐYT) có hệ số 0.919, cho thấy các biến quan sát trong nhóm này tương đối đồng nhất. Khả năng trả nợ của khách hàng cá nhân (KNTN) đạt 0.915, đảm bảo thang đo phản ánh đúng bản chất của biến phụ thuộc trong mô hình.

4.2. Kết quả phân tích nhân tố khám phá

Bảng 2. Kết quả phân tích nhân tố khám phá - EFA

|

Kí hiệu |

Nhân tố |

|||||

|

TNNN-X1 |

TĐYT-X2 |

LSTD-X3 |

ĐKKV-X4 |

MTKT-X5 |

TSĐB-X6 |

|

|

TNNN3 |

0.883 |

|

|

|

|

|

|

TNNN5 |

0.872 |

|

|

|

|

|

|

TNNN4 |

0.870 |

|

|

|

|

|

|

TNNN2 |

0.859 |

|

|

|

|

|

|

TNNN1 |

0.810 |

|

|

|

|

|

|

TĐYT1 |

|

0.939 |

|

|

|

|

|

TĐYT4 |

|

0.920 |

|

|

|

|

|

TĐYT3 |

|

0.905 |

|

|

|

|

|

TĐYT2 |

|

0.839 |

|

|

|

|

|

LSTD3 |

|

|

0.941 |

|

|

|

|

LSTD4 |

|

|

0.937 |

|

|

|

|

LSTD2 |

|

|

0.870 |

|

|

|

|

LSTD1 |

|

|

0.806 |

|

|

|

|

ĐKKV1 |

|

|

|

0.954 |

|

|

|

ĐKKV2 |

|

|

|

0.937 |

|

|

|

ĐKKV3 |

|

|

|

0.888 |

|

|

|

MTKT1 |

|

|

|

|

0.949 |

|

|

MTKT3 |

|

|

|

|

0.911 |

|

|

MTKT2 |

|

|

|

|

0.822 |

|

|

TSĐB3 |

|

|

|

|

|

0.929 |

|

TSĐB2 |

|

|

|

|

|

0.849 |

|

TSĐB1 |

|

|

|

|

|

0.846 |

Nguồn: Nhóm tác giả điều tra và xử lý từ SPSS 20.0

Bảng 2 thể hiện ma trận hệ số tải cho thấy tất cả các biến quan sát đều có hệ số tải nhân tố lớn hơn 0.8 và tập trung rõ ràng vào từng nhóm nhân tố. Điều này chứng minh tính hội tụ tốt của các biến trong cùng một nhân tố có sự liên hệ chặt chẽ và tính phân biệt rõ ràng. Như vậy, hệ số tải nhân tố cao (>0.8) và phân bổ hợp lý khẳng định các thang đo đã được thiết kế tốt, đảm bảo độ tin cậy và tính giá trị. Kết quả củng cố mô hình nghiên cứu với 6 nhân tố độc lập: TNNN, TĐYT, LSTD, ĐKKV, MTKT và TSĐB. Các nhân tố này sẽ được đưa vào mô hình hồi quy để đánh giá mức độ ảnh hưởng đến khả năng trả nợ (KNTN). Bảng 2 chứng minh sự vững chắc của cấu trúc thang đo, đảm bảo cơ sở cho các phân tích tiếp theo hồi quy tuyến tính bội và kiểm định giả thuyết. Sau đây, nhóm tác giả tiếp tục sử dụng kết quả này để phân tích hồi quy tuyến tính bội như sau.

4.3. Kết quả hồi quy tuyến tính bội

Bảng 3. Hệ số phù hợp của mô hình

|

Model Summaryb |

|||||

|

Mô hình |

Hệ số tương quan |

Hệ số xác định |

Hệ số xác định hiệu chỉnh |

Sai số chuẩn ước lượng |

Giá trị: Durbin-Watson |

|

1 |

0.814 |

0.663 |

0.659 |

0.307 |

1.727 |

|

a. Predictors: (Constant), X6, X3, X1, X4, X2, X5 |

|||||

|

b. Dependent Variable: Y: Khả năng trả nợ của khách hàng cá nhân (KNTN) |

|||||

Nguồn: Nhóm tác giả điều tra và xử lý từ SPSS 20.0

Bảng 3 cho thấy, hệ số xác định và hệ số xác định là R² = 0.663: Nghĩa là 66.3% sự biến thiên trong “Khả năng trả nợ của khách hàng cá nhân (KNTN)” được giải thích bởi 6 nhóm nhân tố đưa vào mô hình. Điều này khẳng định tính bền vững và độ tin cậy cao của mô hình. Chỉ số Durbin – Watson là 1.727: Nằm trong khoảng 1.5 - 2.5, khẳng định không xảy ra hiện tượng tự tương quan phần dư, điều này giúp tăng tính tin cậy cho kết quả hồi quy. Đây là bằng chứng thực nghiệm vững chắc để tiếp tục phân tích chi tiết hệ số hồi quy riêng lẻ nhằm xác định mức độ tác động của từng nhân tố. Bảng 03 cho thấy mô hình nghiên cứu có sức mạnh giải thích tốt, đáng tin cậy và không vi phạm các giả định cơ bản của hồi quy.

Bảng 4. Phân tích kết quả hồi quy tuyến tính bội

|

Coefficientsa |

||||||||

|

Model |

Hệ số hồi quy chưa chuẩn hóa |

Hệ số hồi quy chuẩn hóa |

Giá trị t |

Mức ý nghĩa (Sig.) |

Thống kê đa cộng tuyến |

|||

|

B |

SE |

Beta |

Dung sai |

VIF |

||||

|

|

(C) |

0.609 |

0.104 |

|

5.851 |

0.000 |

|

|

|

TNNN-X1 |

0.099 |

0.018 |

0.159 |

5.491 |

0.000 |

0.897 |

1.115 |

|

|

TĐYT-X2 |

0.254 |

0.018 |

0.419 |

13.887 |

0.000 |

0.827 |

1.210 |

|

|

LSTD-X3 |

0.133 |

0.012 |

0.324 |

11.106 |

0.000 |

0.885 |

1.130 |

|

|

ĐKKV-X4 |

0.216 |

0.015 |

0.428 |

14.478 |

0.000 |

0.863 |

1.159 |

|

|

MTKT-X5 |

0.067 |

0.013 |

5.168 |

0.000 |

0.828 |

1.207 |

||

|

TSĐB-X6 |

0.073 |

0.017 |

0.136 |

4.409 |

0.000 |

0.796 |

1.256 |

|

Nguồn: Nhóm tác giả điều tra và xử lý từ SPSS 20.0

Bảng 4 cho thấy hệ số hồi quy chưa chuẩn hóa (B), hằng số (C) = 0.609, Sig. = 0.000 thể hiện mô hình có ý nghĩa khi tất cả biến độc lập bằng 0, nhưng giá trị này chủ yếu để hoàn thiện phương trình hồi quy. Thu nhập & nghề nghiệp ổn định (TNNN-X1) = 0.099 cho thấy khi TNNN tăng 1 đơn vị, khả năng trả nợ (KNTN) tăng 0.099 đơn vị. Thái độ & ý thức trả nợ (TĐYT-X2) = 0.254 tác động mạnh, cho thấy khách hàng có ý thức trả nợ càng tốt thì KNTN càng cao. Lịch sử tín dụng & điểm tín dụng (LSTD-X3) = 0.133 tác động tích cực, khách hàng có lịch sử tín dụng tốt sẽ nâng cao KNTN. Điều kiện khoản vay (ĐKKV-X4) = 0.216 ảnh hưởng rõ rệt, chứng tỏ các điều kiện khoản vay hợp lý làm tăng khả năng trả nợ. Môi trường kinh tế xã hội (MTKT-X5) = 0.067 tác động nhỏ nhưng vẫn có ý nghĩa. Tài sản bảo đảm (TSĐB-X6) = 0.073 ảnh hưởng tích cực, TSĐB giúp ngân hàng giảm rủi ro và nâng cao KNTN. Hệ số hồi quy chuẩn hóa (Beta): ĐKKV-X4 (0.428) và TĐYT-X2 (0.419) là hai biến ảnh hưởng mạnh nhất đến KNTN. Tiếp theo, LSTD-X3 (0.324) cho thấy quá khứ tín dụng là chỉ báo quan trọng. Các yếu tố còn lại (TNNN-X1 = 0.159, MTKT-X5 = 0.156, TSĐB-X6 = 0.136) có mức ảnh hưởng thấp hơn nhưng vẫn đáng kể. Kết quả hàm hồi quy tuyến tính bội được ghi nhận như sau:

Y = 0.159X1 + 0.419X2 + 0.324X3 + 0.428X4 + 0.156X5 + 0.136X6

5. Kết luận và hàm ý chính sách

5.1. Kết luận

Nghiên cứu về các yếu tố ảnh hưởng đến khả năng trả nợ (KNTN) của khách hàng cá nhân tại HDBank - Chi nhánh Đồng Nai đã chỉ ra 6 nhân tố chính có tác động tích cực đến KNTN, bao gồm: thu nhập và nghề nghiệp ổn định, lịch sử và điểm tín dụng, điều kiện khoản vay, tài sản bảo đảm, môi trường kinh tế - xã hội, cùng với thái độ và ý thức trả nợ của khách hàng. Trong đó, điều kiện khoản vay và thái độ - ý thức trả nợ được xác định là những yếu tố có ảnh hưởng mạnh nhất. Bằng việc sử dụng kết hợp phương pháp định tính và định lượng với mẫu khảo sát 455 khách hàng, nghiên cứu đã cung cấp bằng chứng thực nghiệm có giá trị, góp phần bổ sung cơ sở lý thuyết về quản trị rủi ro tín dụng. Kết quả nghiên cứu không chỉ giúp ngân hàng hiểu rõ hơn về hành vi tài chính của khách hàng cá nhân mà còn là cơ sở quan trọng để HDBank Đồng Nai xây dựng chính sách tín dụng hợp lý, nâng cao chất lượng thẩm định và quản lý khoản vay, đồng thời giảm thiểu rủi ro nợ xấu, hướng tới sự phát triển bền vững.

5.2. Hàm ý chính sách

Trên cơ sở kết quả nghiên cứu về các yếu tố ảnh hưởng đến khả năng trả nợ (KNTN) của khách hàng cá nhân tại HDBank - Chi nhánh Đồng Nai, có thể đưa ra một số hàm ý chính sách nhằm nâng cao chất lượng tín dụng, hạn chế nợ xấu và thúc đẩy sự phát triển bền vững của ngân hàng chi tiết như sau:

(1) Hoàn thiện chính sách tín dụng và điều kiện cho vay: Kết quả cho thấy điều kiện khoản vay có tác động mạnh đến KNTN. Do đó, ngân hàng cần xây dựng chính sách tín dụng phù hợp với từng nhóm khách hàng, đặc biệt là khách hàng công nhân, tiểu thương và hộ kinh doanh nhỏ lẻ – nhóm chiếm tỷ trọng lớn tại Đồng Nai.

(2) Nâng cao chất lượng thẩm định lịch sử và điểm tín dụng: Lịch sử tín dụng và điểm tín dụng là yếu tố quan trọng phản ánh hành vi trả nợ trong quá khứ. HDBank cần khai thác hiệu quả hệ thống thông tin tín dụng quốc gia (CIC) và các dữ liệu nội bộ để phân tích sâu hành vi tài chính, từ đó phân loại khách hàng theo mức độ rủi ro.

(3) Gắn kết chính sách tín dụng với thu nhập và nghề nghiệp ổn định: Kết quả nghiên cứu cho thấy thu nhập và nghề nghiệp ổn định có ảnh hưởng tích cực đến KNTN. Do đó, HDBank Đồng Nai cần xây dựng bộ tiêu chí ưu tiên cho các nhóm khách hàng có nghề nghiệp ổn định (nhân viên công ty, cơ quan nhà nước, giáo viên, bác sĩ…), đồng thời có chính sách kiểm soát chặt chẽ hơn đối với khách hàng có thu nhập biến động (tiểu thương, lao động tự do).

(4) Phát triển các giải pháp về tài sản bảo đảm: Mặc dù trong xu hướng hiện đại, nhiều sản phẩm tín dụng tiêu dùng không yêu cầu tài sản bảo đảm, song kết quả nghiên cứu khẳng định yếu tố này vẫn giữ vai trò quan trọng. HDBank nên xây dựng cơ chế định giá, quản lý và xử lý tài sản bảo đảm minh bạch, hiệu quả, giúp ngân hàng giảm thiểu tổn thất khi khách hàng mất khả năng trả nợ.

(5) Thích ứng với môi trường kinh tế - xã hội địa phương: Môi trường kinh tế - xã hội là nhân tố tác động đến thu nhập và KNTN của khách hàng. Đồng Nai là tỉnh công nghiệp hóa nhanh, dân cư đông, có nhiều lao động nhập cư, do đó ngân hàng cần xây dựng các kịch bản quản trị rủi ro gắn với biến động kinh tế vĩ mô, thất nghiệp và biến động thu nhập.

(6) Nâng cao ý thức và thái độ trả nợ của khách hàng: Thái độ và ý thức trả nợ được xác định là yếu tố ảnh hưởng mạnh mẽ đến KNTN. HDBank cần tăng cường truyền thông giáo dục tài chính, giúp khách hàng hiểu rõ trách nhiệm và nghĩa vụ trong việc trả nợ đúng hạn. Ngoài ra, ngân hàng có thể triển khai các chương trình khuyến khích như giảm lãi suất, tích điểm thưởng cho khách hàng có lịch sử trả nợ tốt.

Tài liệu tham khảo:

Ngô Tiến Quý, Nguyễn Việt Dũng, Nguyễn Thiện Toàn (2020). So sánh MDA, Logit, Probit trong dự báo vỡ nợ tín dụng khách hàng cá nhân - Trường hợp Co-opBank Bắc Ninh (2013 - 2018). Tạp chí Kinh tế & Phát triển.

Nguyễn Văn Thắng (2023). Các yếu tố ảnh hưởng tới khả năng trả nợ của khách hàng cá nhân tại các ngân hàng thương mại Việt Nam. Tạp chí Khoa học Thương mại, 180, 67-75. Truy cập tại: https://doi.org/10.54404/JTS.2023.180V.05

Tất Duyên Thư, Phan Ngọc Bảo Anh, Nguyễn Thùy Dương (2023). Các nhân tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân vay thế chấp: Nghiên cứu bằng mô hình Binary Logistic. Tạp chí Ngân hàng.

Trần Thanh Phong, Nguyễn Thanh Bình, Lữ Xuân Trang, Đỗ Thị Phượng (2020). Đánh giá khả năng trả nợ của khách hàng cá nhân - Nghiên cứu tại Agribank Tân Hưng (Long An). Tạp chí Tài chính - Marketing, 57, 15-25.

Vi Thị Mã Miêu, Lê Gia Tuấn, Bùi Văn Thụy, Nguyễn Quốc Huy. (2024). Phân tích các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại tỉnh Đồng Nai. Tạp chí Kinh tế và Dự báo.

Akerlof G. A. (1970). The market for lemons: Quality uncertainty and the market mechanism. Quarterly Journal of Economics, 84(3), 488-500.

Arrow K. J. (1963). Uncertainty and the welfare economics of medical care. American Economic Review, 53(5), 941-973.

Spence M. (1973). Job market signaling. Quarterly Journal of Economics, 87(3), 355-374.

Stiglitz J. E., & Weiss A. (1981). Credit rationing in markets with imperfect information. American Economic Review, 71(3), 393-410.

World Bank (2020). Credit infrastructure and financial inclusion: Diagnostic framework. World Bank Group.

Croux C., Jagtiani J., Korivi T., & Vulanovic M. (2020). Important factors determining Fintech loan default: Evidence from a LendingClub consumer platform. Journal of Economic Behavior & Organization, 173, 270-296.

Hair J., Anderson R., Tatham R., & Black W. (2010). Multivariate data analysis. Upper Saddle River, NJ: Prentice-Hall.

Kiros M. Y. W. (2022). Determinants of loan repayment performance of micro and small enterprises: Empirical evidence from Somali Regional State, Ethiopia. Journal of Entrepreneurial Finance, 24(1), 1-18.

Markov A., Seleznyova Z., & Lapshin V. (2022). Credit scoring methods: Latest trends and points to consider. The Journal of Finance and Data Science, 8, 180-201.

Mirpourian S., Caragliu A., Maio G. D., Landoni P., & Rusinà E. (2016). Determinants of loan repayment performance among borrowers of microfinance institutions: Evidence from India. World Development Perspectives, 4(1), 49-52.

Naili M., & Lahrichi Y. (2022). Banks’ credit risk, systematic determinants and specific characteristics. Heliyon, 8(2), e08960.

Siddiqi N. (2016). Intelligent credit scoring: Building and implementing better credit risk scorecards. Wiley.

Silva E. C., Lopes I. C., Correia A., & Faria S. (2020). A logistic regression model for consumer default risk. Journal of Applied Statistics, 47(9), 1572-1589. Available at https://doi.org/10.1080/02664763.2020.1759030

Thomas L. C., Crook J., & Edelman D. (2017). Credit scoring and its applications (2nd ed.). SIAM. Available at https://doi.org/10.1137/1.9781611974560.

World Bank (2020). Credit scoring approaches guidelines. World Bank Group.

Zhu X., Chu Q., Song X., Hu P., & Peng L. (2023). Explainable prediction of loan default based on machine learning models. Data Science and Management, 6(3), 123-133.

Factors affecting the repayment ability of individual customers at Ho Chi Minh City Development Joint Stock Commercial Bank - Dong Nai Branch

Lu Phi Nga1 - Nguyen The Khai1 - Bui Thanh Bang1

1Faculty of Postgraduate Studies, Lac Hong University (LHU)

Abstract:

This paper focuses on examining the factors affecting the repayment ability of individual customers at Ho Chi Minh City Development Joint Stock Commercial Bank (HDBank) - Dong Nai Branch, in the context of the rapid growth of consumer lending accompanied by potential risks of non-performing loans. The results reveal six factors positively influencing repayment ability: loan conditions, repayment attitude and awareness, credit history and credit score, income and job stability, socio-economic environment, and collateral. Among these, loan conditions and repayment attitude exert the strongest impacts. Based on the findings, the study proposes policy implications to enhance credit quality, control risks, and promote sustainable development for HDBank Dong Nai.

Keywords: loan repayment ability, individual customers, HDBank Dong Nai, credit risk.