Tóm tắt:

Bài viết phân tích, đánh giá mức độ sẵn sàng áp dụng hệ thống hoạch định nguồn lực doanh nghiệp (Enterprise Resource Planning, viết tắt là ERP) trong quản lý kế toán tại các doanh nghiệp (DN) trên địa bàn tỉnh Đồng Nai trong bối cảnh chuyển đổi số. Từ đó, nghiên cứu đề xuất các hàm ý chính sách, như: tăng cường hỗ trợ đào tạo và đầu tư hạ tầng công nghệ thông tin (CNTT), chuẩn hóa quy trình kế toán, khuyến khích DN xây dựng lộ trình chuyển đổi số phù hợp và phát triển văn hóa đổi mới. Những phát hiện của bài viết góp phần cung cấp cơ sở khoa học cho chính quyền địa phương và DN trong việc thúc đẩy ứng dụng ERP nhằm nâng cao hiệu quả quản lý kế toán và năng lực cạnh tranh trong thời kỳ chuyển đổi số.

Từ khóa: ERP, chuyển đổi số, quản lý kế toán, công nghệ thông tin, kế toán.

1. Đặt vấn đề

ERP là những công cụ thiết yếu tích hợp các quy trình kinh doanh nhằm nâng cao hiệu quả và hỗ trợ quá trình ra quyết định. Trong môi trường kinh doanh thay đổi nhanh chóng ngày nay, các công ty phải phát triển các cấu trúc năng động và dựa trên dữ liệu để duy trì lợi thế cạnh tranh.

Kế toán, với tư cách là một nghề nghiệp, đã trải qua những thay đổi hoặc chuyển đổi đáng kể trong vài thập kỷ qua, chủ yếu do sự phát triển và tiến bộ công nghệ nói chung. Sự xuất hiện của công nghệ và đổi mới trong ngành Kế toán đã làm thay đổi cách thức thực hiện các hoạt động kế toán truyền thống. Các hoạt động kế toán truyền thống chủ yếu dựa trên hệ thống giấy tờ và quy trình thủ công, nhưng với sự xuất hiện của công nghệ và đổi mới, chúng đã phát triển thành các phương pháp luận tự động, dựa trên dữ liệu và tinh vi (Chahal, 2025; Odonkor và cộng sự, 2024). Sự chuyển dịch công nghệ tổng thể này đi kèm với sự xuất hiện của ERP trong thời kỳ chuyển đổi số với những công nghệ đã thay đổi cách thức phân tích, sử dụng và quản lý thông tin tài chính. Hơn nữa, quản lý kế toán có thể được hiểu là quy trình phức tạp tổng thể. Trong kế toán, việc sử dụng ERP thúc đẩy các kế toán viên đánh giá một lượng lớn dữ liệu tài chính một cách chính xác và hiệu quả (Faccia và Petratos, 2021). Khả năng này cho phép đưa ra quyết định chính xác, phân tích dự đoán nâng cao và quản lý rủi ro tốt hơn. Mặt khác, ERP có thể được hiểu là tập hợp các kênh phần mềm tích hợp kiểm soát các quy trình kinh doanh cốt lõi của một thực thể theo thời gian thực. Các hệ thống này hợp nhất nhiều chức năng như nguồn nhân lực, tài chính và các hoạt động chuỗi cung ứng thành một hệ thống thống nhất cụ thể (Halimuzzaman & Sharma, 2022). Hơn nữa, việc tích hợp ERP theo góc độ kế toán giúp hợp lý hóa toàn bộ quy trình, cung cấp khả năng hiển thị theo thời gian thực và cải thiện độ chính xác của dữ liệu trong các hoạt động tài chính. Điều này cho phép các chuyên gia kế toán phân tích và truy cập dữ liệu một cách nhanh chóng để báo cáo tài chính chính xác và hiệu quả hơn (Martins & Santos, 2021). Do đó, sự xuất hiện của ERP và phân tích Dữ liệu lớn không chỉ làm tăng hiệu quả và hiệu suất của các hoạt động kế toán mà còn đòi hỏi một sự chuyển đổi trong bộ kỹ năng tổng thể cần thiết cho các kế toán viên. Hơn nữa, sự phát triển chung của nghề kế toán dựa trên ERP và Dữ liệu lớn đánh dấu một sự thay đổi đáng kể so với các hoạt động kế toán chính thống. Trong mối quan hệ này, nghiên cứu cố gắng hiểu sự phát triển này, vốn rất cần thiết để hiểu được bối cảnh hiện tại và tương lai của nghề kế toán cũng như trách nhiệm và vai trò mới mà kế toán viên nên đảm nhận trong thời đại công nghệ đang chuyển đổi.

Trong bối cảnh chuyển đổi số, hệ thống ERP mang đến những cơ hội đáng kể cho DN quản lý kế toán hiệu quả hơn, tối ưu hóa quy trình kế toán và đưa ra các quyết định chiến lược (Martins và Santos, 2021). Hệ thống ERP hợp nhất tất cả các hoạt động của DN dưới một hệ sinh thái chung bằng cách tích hợp nhiều quy trình khác nhau, từ kế toán đến quản lý chuỗi cung ứng. Tuy nhiên, các hệ thống ERP truyền thống bị hạn chế trong việc phân tích các tập dữ liệu lớn và phức tạp. Trong bối cảnh chuyển đổi số, các phương pháp dựa trên AI khắc phục những hạn chế này, giúp hệ thống ERP thông minh hơn và tự chủ hơn (Mhaskey, 2024). Tuy nhiên, việc vận dụng thành công hệ thống ERP trong bối cảnh chuyển đổi số đối với các DN cần khả năng áp dụng công nghệ, sự sẵn sàng về nguồn nhân lực, văn hóa tổ chức..., đặc biệt là các DN có quy mô vừa và nhỏ. Nghiên cứu này đánh giá mức độ sẵn sàng áp dụng ERP trong quản lý kế toán tại các DN trên địa bàn tỉnh Đồng Nai thời kỳ chuyển đổi số. Cụ thể, các ứng dụng ERP giúp tăng cường phân tích dự đoán, tự động hóa quy trình và trải nghiệm người dùng sẽ được xem xét chi tiết. Hơn nữa, những đóng góp chiến lược của hệ thống ERP trong bối cảnh chuyển đổi số cho DN và tiềm năng áp dụng trong quản lý kế toán tại các DN trên địa bàn tỉnh Đồng Nai cũng sẽ được đánh giá.

2. Cơ sở lý thuyết

2.1. Hệ thống ERP

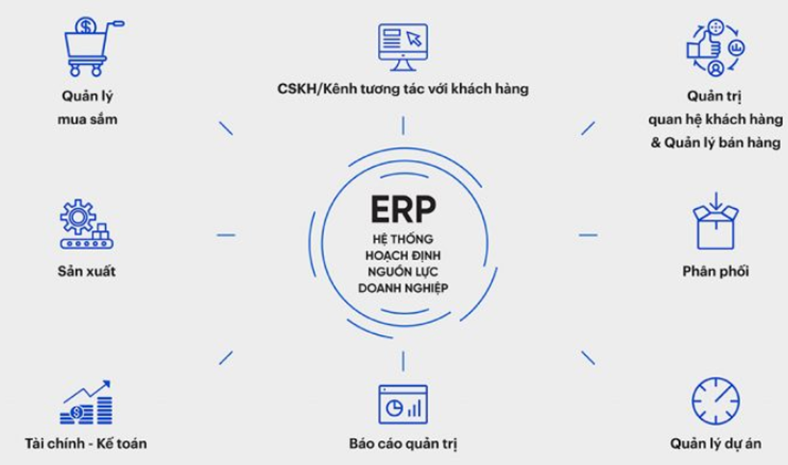

ERP là phần mềm tích hợp nhiều phân hệ phục vụ cho các quy trình nghiệp vụ từng phòng ban và liên phòng ban khác nhau, giúp DN thu thập, xử lý và phân phối dữ liệu một cách hiệu quả, đồng nhất, tránh trùng lặp và kịp thời, nhằm đáp ứng các nhu cầu về quản trị tổng thể (Zheng, 2025).

Hình 1: Hệ thống ERP

Nguồn: Tác giả tổng hợp

Hệ thống ERP đã trở nên quan trọng vì nó sử dụng CNTT để tích hợp thông tin của toàn bộ hoạt động của một công ty. Ketikidis và cộng sự (2008) kết luận hệ thống ERP cải thiện lợi thế cạnh tranh của một công ty. Các hoạt động chính được kết hợp trong một mô-đun phần mềm duy nhất (Kalakota và Robinson, 1999). Matolcsy và cộng sự (2005) chỉ ra việc theo dõi và kiểm soát hậu cần để giảm chi phí không cần thiết là rất quan trọng khi quy trình đủ minh bạch. Davenport (1998) khuyến nghị hệ thống ERP có thể giúp Ban Quản lý kiểm soát hoạt động để nâng cao lợi thế cạnh tranh của một công ty. Hiệu suất hoạt động của một công ty sử dụng hệ thống ERP vượt trội hơn so với một công ty không sử dụng (Hunton và cộng sự, 2003). T. Wailgum (2009) trong dữ liệu khảo sát của Forrester Research với gần 400 nhà ra quyết định về phần mềm DN ở Bắc Mỹ và châu Âu cho thấy 2/3 số công ty tích cực đầu tư vào việc ứng dụng ERP. Hệ thống ERP rất phổ biến vì nó cải thiện hiệu quả hoạt động và kinh doanh (Ke và Wei, 2008). Hệ thống ERP tích hợp các quy trình kinh doanh và cung cấp khả năng truy cập tức thời vào dữ liệu tích hợp trên toàn bộ DN để nâng cao hiệu quả hoạt động (Chou và Chang, 2008). Lợi ích mà việc triển khai ERP mang lại cho công ty bao gồm sự kết hợp các nguồn lực nội bộ, giải pháp cho hệ thống không đầy đủ và lỗi thời (Oliver, 1999) và cải thiện năng suất và chu kỳ tài chính (Gargeya và Brady, 2005).

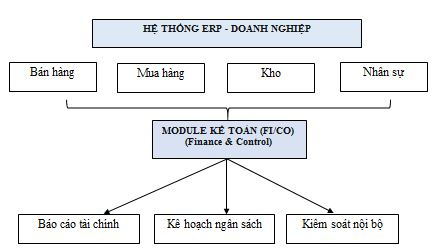

2.2. Hệ thống ERP trong quản lý kế toán

Hình 2: Hệ thống ERP trong quản lý kế toán

Nguồn: Nhóm tác giả tổng hợp

Sự ra đời của hệ thống ERP mang lại những thay đổi cho một số hoạt động của công ty và bản chất công việc của kế toán viên. Alhatabat & Hutaibat (2024) cho thấy kế toán viên là người đánh giá trong giai đoạn đánh giá trước khi triển khai ERP. Trong quá trình triển khai ERP, kế toán viên là người giao tiếp và điều phối các bộ phận. Sau khi triển khai ERP, kế toán viên làm việc trong các hoạt động nội bộ của công ty thay vì nhập liệu và đối chiếu dữ liệu. Do đó, kế toán viên là người tích hợp trong quá trình triển khai ERP (Ke, 2003; Sangster và cộng sự, 2009). Weerasekara và Gooneratne (2023) cho thấy, sau khi triển khai ERP, kế toán viên lập báo cáo tài chính từ bộ phận ghi chép dữ liệu. Họ cung cấp việc phân tích thông tin quản lý cho công ty để đưa ra quyết định, giúp Ban Quản lý có thể có được thông tin tích hợp trong thời gian ngắn. Li và Wu (2021) chỉ ra hệ thống ERP có thể thu thập trực tiếp thông tin quản lý liên quan. Kế toán diễn giải và phân tích những thông tin đó. Vemuri và Palvia (2006), kế toán nên chủ động cung cấp cho Ban Quản lý thông tin cập nhật để giúp họ đưa ra quyết định trong môi trường ERP. Grabski và cộng sự (2009) cho thấy việc triển khai ERP làm thay đổi công việc của kế toán quản trị bằng cách cung cấp các hoạt động tốt hơn như kiểm soát hàng tồn kho, chất lượng dữ liệu tổng thể và tham gia vào việc ra quyết định quản lý. Trong môi trường vận hành máy tính, kiểm toán máy tính đã thay thế kiểm toán truyền thống (Hung và cộng sự, 2004). Kiểm toán viên quen thuộc với hoạt động của một công ty vì họ thường có nền tảng về “tài chính hoặc kế toán”. Tuy nhiên, họ gặp nhiều khó khăn do kiến thức CNTT còn hạn chế. Kiểm toán máy tính là nhu cầu cấp thiết đối với họ trong hệ thống ERP. Điều quan trọng là cải thiện hiệu quả công việc của kiểm toán viên và tạo ra giá trị cho tổ chức. Jesus và Lima (2021) đề cập việc tái cấu trúc hoạt động có thể thay đổi nhu cầu của công ty sau khi triển khai ERP. Kiểm toán viên nội bộ có thể sử dụng hiểu biết của mình về rủi ro khi triển khai hệ thống ERP để giúp công ty triển khai hệ thống ERP. Hệ thống ERP ảnh hưởng đến khả năng xác định và quản lý những rủi ro này của kiểm toán viên nội bộ (Saharia và cộng sự, 2008). Từ các tài liệu trước đây, hoạt động mà kế toán viên có thể chịu trách nhiệm trong môi trường ERP là nhập dữ liệu, giao dịch kế toán chung, biên soạn và lưu trữ dữ liệu, điều chỉnh và sửa đổi dữ liệu (Cheng, 2001), phân tích tài chính, quản lý rủi ro, đánh giá rủi ro DN (Saharia và cộng sự, 2008), bảo trì hệ thống ERP, đánh giá hệ thống ERP (Weerasekara & Gooneratne, 2023), giao tiếp và phối hợp giữa các phòng ban (Cheng, 2001), tích hợp dữ liệu chi phí liên quan đến hoạt động (Ke, 2003; Sangster và cộng sự, 2009), tham gia vào việc ra quyết định quản lý (Vemuri và Palvia, 2006; Grabski và cộng sự, 2009), kiểm toán máy tính (Hung và cộng sự, 2004), giáo dục và đào tạo (Cheng, 2001).

3. Đánh giá mức độ sẵn sàng áp dụng ERP trong quản lý kế toán tại các doanh nghiệp trên địa bàn tỉnh Đồng Nai thời kỳ chuyển đổi số

Nghiên cứu tiến hành khảo sát 64 DN đang hoạt động kinh doanh tại khu vực tỉnh Đồng Nai từ tháng 4/2025 đến tháng 7/2025 bao gồm nhiều lĩnh vực như: sản xuất - chế biến, thương mại - dịch vụ, xây dựng - bất động sản, nông - lâm - ngư nghiệp, và công nghệ - năng lượng. Trong nghiên cứu về ERP, DN thường được nhóm thành sản xuất, thương mại và dịch vụ để thuận tiện cho đánh giá mức độ sẵn sàng áp dụng hệ thống.

Sự sẵn sàng về hạ tầng công nghệ thông tin

Bảng 1. Sự sẵn sàng về hạ tầng công nghệ thông tin

|

Tiêu chí |

Nội dung |

Kết quả khảo sát |

|

Hạ tầng mạng & máy chủ |

Có tốc độ đường truyền Internet, hệ thống máy chủ (server) nội bộ hoặc khả năng kết nối với Cloud tốt. |

64/64 DN |

|

Phần cứng (máy trạm, thiết bị) |

Số lượng, cấu hình và độ mới của máy tính, thiết bị di động phục vụ công tác kế toán đáp ứng đủ nhu cầu. |

57/64 DN |

|

Hệ thống bảo mật |

Hệ thống tường lửa, phần mềm diệt virus, hệ thống sao lưu dữ liệu (backup) tự động tốt. |

55/64 DN |

|

Mức độ ứng dụng CNTT hiện tại |

Có phần mềm kế toán độc lập, phần mềm bán hàng, và khả năng kết nối giữa chúng. |

60/64 DN |

Nguồn: Khảo sát của tác giả

Khảo sát cho thấy, khoảng 90% các DN trên địa bàn tỉnh Đồng Nai đã có trang bị về hạ tầng CNTT để sẵn sàng áp dụng ERP trong quản lý kế toán. Tỷ lệ DN có tốc độ đường truyền Internet, hệ thống máy chủ (server) nội bộ hoặc khả năng kết nối với Cloud tốt đạt 100%. Các DN hầu hết có phần mềm kế toán độc lập, phần mềm bán hàng, và khả năng kết nối giữa chúng.

Năng lực và nhận thức của nhân sự kế toán - quản lý

Bảng 2. Năng lực và nhận thức của nhân sự kế toán - quản lý

|

Tiêu chí |

Nội dung |

Kết quả khảo sát |

|

Trình độ tin học & ngoại ngữ |

Nhân sự có khả năng sử dụng máy tính, phần mềm văn phòng và trình độ tiếng Anh (vì nhiều ERP có giao diện tiếng Anh). |

53/64 DN |

|

Hiểu biết về quy trình ERP |

Nhân sự hiểu biết về nguyên lý hoạt động, lợi ích và sự thay đổi quy trình khi áp dụng ERP. |

52/64 DN |

|

Thái độ đón nhận thay đổi |

Nhân sự sẵn sàng học hỏi cái mới, chấp nhận thay đổi quy trình làm việc |

47/64 DN |

|

Cam kết & hiểu biết của lãnh đạo |

Ban Lãnh đạo am hiểu và ủng hộ dự án ERP, coi đây là dự án chiến lược. |

37/64 DN |

Nguồn: Khảo sát của nhóm tác giả

Năng lực và nhận thức của nhân sự kế toán và Ban Quản lý là yếu tố quan trọng hỗ trợ cho sự áp dụng ERP trong quản lý kế toán tại các DN trên địa bàn tỉnh Đồng Nai thời kỳ chuyển đổi số. Hầu hết nhân sự của các DN này có khả năng sử dụng máy tính, phần mềm văn phòng và trình độ tiếng Anh. Ngoài ra, trên 85% nhân sự hiểu biết về nguyên lý hoạt động, lợi ích và sự thay đổi quy trình khi áp dụng ERP. Điều này cho thấy hầu hết các DN đã đáp ứng được nhu cầu về mặt nhân sự sẵn sàng áp dụng ERP. Tuy nhiên, một tỷ lệ lớn các ban Lãnh đạo chưa am hiểu và ủng hộ dự án ERP, chưa coi đây là dự án chiến lược, gây khó khăn cho quá trình áp dụng hệ thống ERP trong quản lý kế toán.

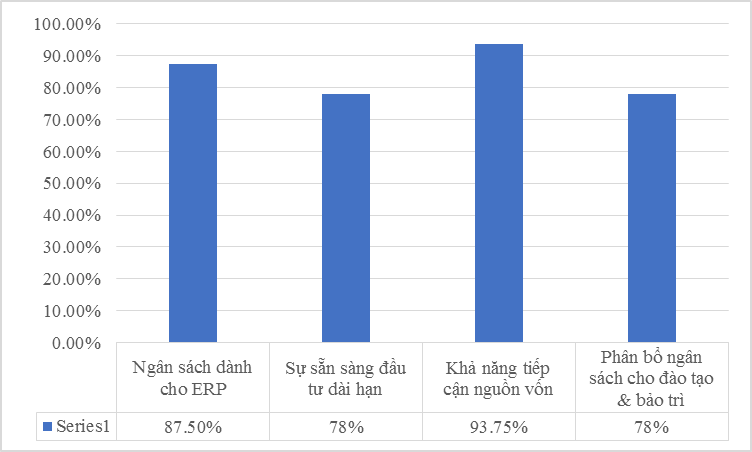

Nguồn lực tài chính và cam kết đầu tư

Hình 3: Nguồn lực tài chính và cam kết đầu tư

Nguồn: Khảo sát của nhóm tác giả

Kết quả khảo sát cho thấy, hầu hết các DN trên địa bàn tỉnh Đồng Nai có sự chuẩn bị ngân sách tốt để sẵn sàng áp dụng ERP trong quản lý kế toán. 56/64 DN có ngân sách chi cho phần mềm, phần cứng, tư vấn và đào tạo đầy đủ, đạt tỷ lệ 87.5%; 78% DN (50/64 DN) phân bổ ngân sách cho đào tạo và bảo trì, có đầy đủ ngân sách dành riêng cho đào tạo nhân sự và bảo trì, nâng cấp hệ thống sau triển khai. Điều này phản ánh mức độ quan tâm và đầu tư của DN trong việc đầu tư và hoạch định nguồn vốn cho phát triển công nghệ trong vận hành sản xuất và kinh doanh để quản lý trong bối cảnh chuyển đổi số, nhận thức về việc ERP là đầu tư dài hạn, chấp nhận chi phí ban đầu cao để đổi lấy lợi ích lâu dài tốt.

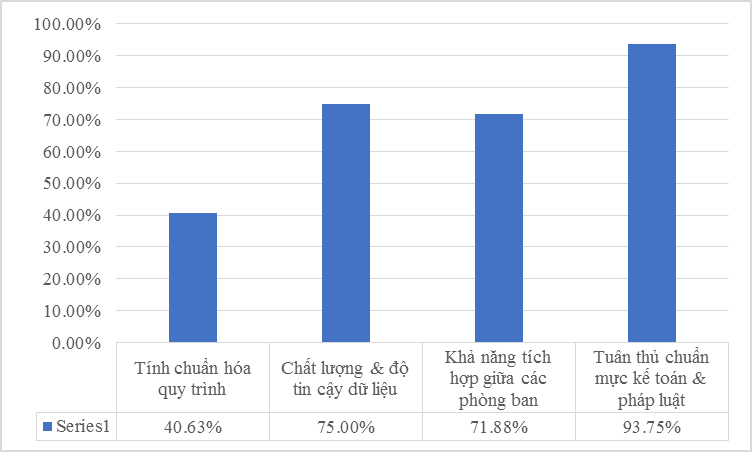

Quy trình quản lý và mức độ chuẩn hóa dữ liệu kế toán

Hình 4: Quy trình quản lý và mức độ chuẩn hóa dữ liệu kế toán

Nguồn: Khảo sát của nhóm tác giả

Kết quả khảo sát cho thấy, 26/64 DN có các quy trình như mua hàng, bán hàng, quản lý kho, thanh toán... đã được văn bản hóa và chuẩn hóa, đạt tỷ lệ 40,63%. 48/64 DN có dữ liệu kế toán hiện tại (sổ sách, chứng từ, báo cáo) với độ chính xác, tính đầy đủ và kịp thời, tỷ lệ 75%. Khả năng tích hợp giữa các phòng ban thể hiện Mức độ chia sẻ và kết nối thông tin giữa phòng Kế toán với Kinh doanh, Kho vận, Sản xuất tốt, đạt tỷ lệ 71,88%, tương đương 46/64 DN. Tính tuân thủ chuẩn mực kế toán và pháp luật khá tốt, thể hiện thông qua việc 60/64 DN tuân thủ các chuẩn mực kế toán Việt Nam và các quy định pháp luật về thuế, báo cáo tài chính.

Văn hóa doanh nghiệp và quản trị thay đổi

Hình 5: Văn hóa doanh nghiệp và quản trị thay đổi

Nguồn: Khảo sát của nhóm tác giả

Kết quả khảo sát cho thấy, 62/64 DN có văn hóa hợp tác & chia sẻ thông tin, đạt tỷ lệ 96.88%, cho thấy DN có tinh thần làm việc nhóm, sẵn sàng chia sẻ dữ liệu giữa các phòng ban, phá bỏ “lãnh địa”. 57/64 DN có kế hoạch cụ thể để truyền thông, đào tạo và giải quyết các phản kháng khi triển khai ERP. 41/64 DN có tinh thần đổi mới & học hỏi, thể hiện thông qua môi trường khuyến khích đổi mới, sáng tạo và không ngừng học hỏi các công nghệ, phương pháp mới. Và 61/64 DN nhận được Sự ủng hộ từ các trưởng bộ phận, các trưởng phòng nghiệp vụ (Kinh doanh, Sản xuất...) ủng hộ và tham gia tích cực vào dự án.

-

Kết luận

Kết quả nghiên cứu cho thấy, mặc dù các DN đã có nhận thức nhất định về vai trò của ERP trong nâng cao hiệu quả quản lý và minh bạch tài chính, song mức độ sẵn sàng vẫn chưa đồng đều giữa các nhóm DN. Cụ thể, hạ tầng CNTT đã được đầu tư ở mức cơ bản nhưng còn hạn chế về tính đồng bộ và khả năng tích hợp. Năng lực và nhận thức của đội ngũ nhân sự kế toán - quản lý vẫn còn khoảng cách so với yêu cầu vận hành hệ thống ERP hiện đại. Nguồn lực tài chính và cam kết đầu tư của lãnh đạo DN chưa thật sự mạnh mẽ, đặc biệt trong các DN vừa và nhỏ. Bên cạnh đó, quy trình quản lý kế toán còn thiếu chuẩn hóa, dữ liệu chưa được số hóa và liên thông hiệu quả. Văn hóa DN và khả năng quản trị thay đổi cũng là rào cản lớn trong quá trình chuyển đổi số.

Từ những kết quả này, bài nghiên cứu đề xuất một số hàm ý chính sách sau: (1) Chính quyền địa phương và các cơ quan chuyên môn cần có chính sách hỗ trợ DN, đặc biệt là DN nhỏ và vừa, trong việc nâng cấp hạ tầng CNTT và đào tạo nhân lực kế toán - CNTT; (2) Khuyến khích các DN xây dựng lộ trình chuyển đổi số rõ ràng, gắn với chiến lược phát triển dài hạn và chuẩn hóa quy trình quản lý kế toán; (3) Tăng cường vai trò của hiệp hội DN và các tổ chức tư vấn trong việc phổ biến kiến thức, chia sẻ kinh nghiệm và hướng dẫn triển khai ERP hiệu quả; (4) Thúc đẩy hình thành văn hóa đổi mới và tinh thần sẵn sàng thay đổi trong DN nhằm bảo đảm tính bền vững của quá trình ứng dụng ERP.

Hạn chế của nghiên cứu là phạm vi khảo sát còn tập trung chủ yếu tại một địa phương (tỉnh Đồng Nai), chưa phản ánh đầy đủ sự khác biệt giữa các vùng hoặc các ngành nghề khác nhau. Ngoài ra, việc đánh giá mức độ sẵn sàng chủ yếu dựa trên nhận thức của người trả lời khảo sát, do đó có thể tồn tại sai lệch chủ quan. Các nghiên cứu tiếp theo nên mở rộng quy mô, kết hợp phương pháp định lượng và định tính sâu hơn để phân tích tác động cụ thể của từng yếu tố đến khả năng triển khai ERP thành công trong lĩnh vực kế toán DN.

TÀI LIỆU THAM KHẢO:

Dương Thị Hải Phương (2019). Các nhân tố ảnh hưởng đến sự thành công của hệ thống ERP tại Việt Nam. Tạp chí Kinh tế và Phát triển, 263, 45-52.

Nguyễn Bá Thế, Ngô Tân (2013). Các yếu tố ảnh hưởng đến việc sử dụng hệ thống ERP trong doanh nghiệp Việt Nam. Tạp chí Kinh tế Phát triển, 195, 65-71.

Vũ Quốc Thông, Lê Ngọc Ngân, Lê Trần Phi Yến, Huỳnh Nguyễn Tuyết Quyên (2023). Nghiên cứu các nhân tố tác động đến triển khai thành công hệ thống hoạch định nguồn lực doanh nghiệp (ERP). Tạp chí Công Thương, số 25, 1-10.

Nguyễn Thị Thanh Phương (2020). Nghiên cứu yếu tố ảnh hưởng đến việc áp dụng ERP và sự tác động tới kế toán quản trị trong doanh nghiệp: Khảo sát trên địa bàn thành phố Hà Nội. Quản trị Kinh doanh/Tạp chí Khoa học Trường Đại học Thương mại, số 141.

Phạm Trà Lam, Mai Thị Hoàng Minh, Nguyễn Thị Kim Hường (2023). Các nhân tố tác động đến việc sử dụng hệ thống hoạch định nguồn lực (ERP) của người làm kế toán tại các doanh nghiệp Việt Nam. Tạp chí Kế toán và Kiểm toán, tháng 01/2023.

Alhatabat Z., & Hutaibat K. (2024). ERP Integration: Shifting Roles and Emerging Skills for Management Accountants within Production Companies. Management and Production Engineering Review.

Chahal U. (2025). Comparative Analysis of Traditional and Modern Accounting Practices. Journal of East-West Thought (JET) ISSN (O): 2168-2259 UGC CARE I, 15(1), 132-140.

Cheng S. S. (2001). The role of accountants in different ERP implementation stages. Unpublished Master thesis, Chung Yuan Christian University, Chung Li.

Chou S. W., & Chang Y. C. (2008). The Implementation Factors That Influence the ERP (Enterprise Resource Planning) Benefits. Decision Support Systems, 46, 149-157. Available at https://doi.org/10.1016/j.dss.2008.06.003.

Davenport T. H. (1998). Putting the Enterprise into the Enterprise System. Harvard Business Review, 76, 121-131.

Faccia A., & Petratos P. (2021). Blockchain, enterprise resource planning (ERP) and accounting information systems (AIS): Research on e-procurement and system integration. Applied Sciences, 11(15), 6792.

Gargeya V.B. and Brady C. (2005) Success and Failure Factors of Adopting SAP in ERP System implementation. Business Process Management Journal, 11, 501-516.

https://doi.org/10.1108/14637150510619858.

Grabski S., Leech S., & Sangster A. (2009). Management accounting in enterprise resource planning systems. Butterworth-Heinemann.

Halimuzzaman M., & Sharma J. (2022). Applications of accounting information system (AIS) under Enterprise resource planning (ERP): A comprehensive review. International Journal of Early Childhood Special Education (INT-JECSE), 14(2), 6801-6806.

Huang S. M., Chang I. C., Li S. H., & Lin M. T. (2004). Assessing risk in ERP projects: identify and prioritize the factors. Industrial management & data systems, 104(8), 681-688.

Hunton J. E., Lippincott B., & Reck J. L. (2003). Enterprise resource planning systems: comparing firm performance of adopters and non adopters. International Journal of Accounting Information Systems, 4(3), 165-184.

Jesus C., & Lima R. (2021). Business processes reconfiguration through the implementation of an enterprise resource planning system. Journal of Applied Engineering Science, 19(2), 488-497.

Kalakota R., & Robinson M. (1999). E-Business Roadmap for Success. Addison Wesley Longman, Inc., Reading, MA.

Ke S. R. (2003). The role of accounting in ERP implementation. Accounting Research Monthly, 172, 77-81.

Ke W., Wei K.K. (2008). Organizational Culture and Leadership in ERP Implementation. Decision Support Systems Journal, 45, 208-218.

Ketikidis K. H et al. (2008), The Use of Information Systems for Logistics and Supply Chain Management in South East Europe: Current Status and Future Directions. Omega-International Journal of Management Science, 36(4), 592-599.

Li Q., & Wu G. (2021). ERP system in the logistics information management system of supply chain enterprises. Mobile information systems, 2021(1), 7423717.

Martins J. L., & Santos C. (2021). The influence of ERP systems on organizational aspects of accounting: case studies in Portuguese companies. Accounting Research Journal, 34(6), 666-682.

Mhaskey S. V. (2024). Integration of artificial intelligence (AI) in enterprise resource planning (ERP) systems: Opportunities, challenges, and implications. International Journal of Computer Engineering in Research Trends, 11(12), 1-9.

Odonkor B., Kaggwa S., Uwaoma P. U., Hassan A. O., & Farayola O. A. (2024). The impact of AI on accounting practices: A review: Exploring how artificial intelligence is transforming traditional accounting methods and financial reporting. World Journal of Advanced Research and Reviews, 21(1), 172-188.

Oliver R. L. (1999). Whence Consumer Loyalty. Journal of Marketing, (63), 33-44.

Saharia A., Koch B., & Tucker R. (2008). ERP systems and internal audit. Issues in Information Systems, 9(2), 578-586.

T. Wailgum. (2009). 10 famous ERP disasters, dustups and disappointments. Available at http://www.cio.com/article/486284/10_Famous_ERP_Disasters_Dust ups_and_Disappointments. Sangster A., Leech S. A., & Grabski S. (2009). ERP implementations and their impact upon management accountants. JISTEM-Journal of Information Systems and Technology Management, 6, 125-142.

Vemuri V. K., & Palvia S. C. (2006). Improvement in operational efficiency due to ERP systems implementation: truth or myth?. Information Resources Management Journal (IRMJ), 19(2), 18-36.

Weerasekara U., & Gooneratne T. (2023). Enterprise resource planning (ERP) system implementation in a manufacturing firm: Rationales, benefits, challenges and management accounting ramifications. Accounting and Management Information Systems, 22(1), 86-110.

Zoltan P. Matolcsy, Peter Booth, Bernhard Wieder (2005). Economic benefits of enterprise resource planning systems: some empirical evidence. Accounting & Finance, 45(3), 323-497. Available at https://doi.org/10.1111/j.1467-629X.2005.00149.x.

Zheng X. (2025). Design and Implementation of an Enterprise ERP System Based on Microservice Architecture. In 2025 5th International Symposium on Computer Technology and Information Science (ISCTIS), 847-850. IEEE.

Assessing the readiness of enterprises in Dong Nai province to adopt Enterprise Resource Planning (ERP) systems for accounting management in the context of digital transformation

Ly Thi Thu Hien1

Nguyen Thi Huynh Nhu1

Vo Thi Nhu Y1

1Lac Hong University

Abstract:

This study assesses the readiness of enterprises in Dong Nai province to adopt Enterprise Resource Planning (ERP) systems for accounting management in the context of digital transformation. The findings reveal that although most enterprises recognize the importance of ERP systems, they face significant constraints in terms of financial resources, technical skills, and readiness for organizational change. Based on these insights, the study proposes several policy implications, including enhancing training and investment in IT infrastructure, standardizing accounting processes, encouraging enterprises to develop appropriate digital transformation roadmaps, and fostering an innovation-oriented culture. The results provide a scientific foundation for both local authorities and enterprises to accelerate ERP adoption, thereby improving accounting management efficiency and strengthening competitiveness amid the ongoing digital transformation.

Keywords: ERP, digital transformation, accounting management, information technology, accounting.