TÓM TẮT:

Nghiên cứu đánh giá cách Fintech cải thiện tương tác với khách hàng và thu thập dữ liệu cứng hỗ trợ các quyết định cho vay, đồng thời chỉ ra thách thức đối với mô hình truyền thống dựa trên dữ liệu mềm. Kết quả cho thấy mức độ sử dụng ngân hàng trực tuyến cao có xu hướng làm giảm quy mô cho vay, ngụ ý rằng việc đánh giá tín dụng dựa trên dữ liệu cứng có thể hạn chế khả năng cho vay của ngân hàng. Điểm mới của nghiên cứu chỉ ra mặt trái của Fintech: dù nâng cao hiệu quả và giảm thiểu rủi ro, Fintech có thể siết chặt điều kiện vay, gây bất lợi cho các doanh nghiệp vừa và nhỏ (SME) hoặc cá nhân có lịch sử tín dụng hạn chế. Do đó, nghiên cứu gợi ý các ngân hàng cần cân nhắc duy trì tính linh hoạt trong quá trình ra quyết định để không bỏ lỡ những khách hàng tiềm năng.

Từ khóa: Fintech, cho vay ngân hàng, ngân hàng số, tín dụng, ngân hàng châu Á.

1. Đặt vấn đề

Fintech đã và đang tái định hình ngành ngân hàng bằng cách cung cấp các dịch vụ tương tự hoặc bổ sung để cạnh tranh và tận dụng các công nghệ tiên tiến như Big Data, AI, blockchain để nâng cao hiệu quả hoạt động và mở rộng cơ hội tín dụng, đặc biệt cho những người chưa tiếp cận dịch vụ tài chính truyền thống (Temelkov, 2018; Cole và cộng sự, 2019; Thakor, 2020; Harasim, 2021). Tại châu Á, sự bùng nổ Fintech đã thu hút đầu tư mạnh mẽ và tác động của đại dịch Covid-19 đã thúc đẩy chuyển đổi số và mở rộng khả năng tiếp cận tín dụng, nhất là với các SME (Sheng, 2021; Fasano & Cappa, 2022; Ben-David và cộng sự, 2025). Tuy nhiên, các nghiên cứu trước đây chủ yếu tập trung vào hiệu quả tài chính và rủi ro tín dụng, trong khi bằng chứng thực nghiệm về mối quan hệ giữa Fintech và cho vay ngân hàng tại châu Á vẫn còn hạn chế (Basdekis và cộng sự, 2022; Safiullah & Paramati, 2024; Li và cộng sự, 2025).

Nghiên cứu này nhằm làm rõ tác động của Fintech đến hoạt động cho vay, đánh giá sự khác biệt giữa thị trường mới nổi và tiên tiến, đồng thời xem xét ảnh hưởng của đại dịch Covid-19 đến mối quan hệ này. Từ đó, cung cấp cơ sở lý luận và thông tin thực tiễn về tác động của Fintech đối với hoạt động cho vay, quản trị rủi ro, hiệu quả hoạt động và phát triển bền vững của hệ thống tài chính.

2. Tổng quan nghiên cứu và cơ sở lý thuyết

Fintech, kết hợp công nghệ và tài chính, ứng dụng Big Data, AI, blockchain và điện toán đám mây để nâng cao hiệu quả, giảm chi phí, cải thiện trải nghiệm khách hàng và tối ưu hóa quy trình cho vay (Tang, 2019; Thakor, 2020; Sheng, 2021; Basdekis và cộng sự, 2022). Các dịch vụ như thanh toán điện tử, P2P, quản lý tài chính cá nhân và tư vấn đầu tư tự động giúp giảm rủi ro tín dụng và tăng khả năng tiếp cận tài chính, đặc biệt cho các SME (Jagtiani & Lemieux, 2018; Pierri & Timmer, 2020; Safiullah & Paramati, 2024; Mansour, 2024). Cho vay ngân hàng, chịu tác động của các yếu tố vi mô và vĩ mô, đóng vai trò phân bổ vốn và thúc đẩy tăng trưởng kinh tế (Claessens và cộng sự, 2018). Các lý thuyết trung gian tài chính, rủi ro tín dụng, đổi mới đột phá cùng các khung phân tích TOE, TAM và lý thuyết thể chế giải thích cơ chế ngân hàng áp dụng Fintech để giảm bất cân xứng thông tin, quản lý rủi ro và hiện đại hóa quy trình cho vay (Gurley & Shaw, 1960; DiMaggio & Powell, 1983; Christensen, 2015; Gozman, 2018; Chen và cộng sự, 2019). Tại Việt Nam, các ngân hàng áp dụng Fintech cũng ghi nhận tăng trưởng tín dụng cao hơn và tỷ lệ nợ xấu thấp hơn (Lien và cộng sự, 2020; Pham và cộng sự, 2024).

H1: Dịch vụ Fintech có mối quan hệ tích cực (+) với hoạt động cho vay ngân hàng.

Đại dịch Covid-19 thúc đẩy việc áp dụng Fintech và các giải pháp số hóa trong ngân hàng, đồng thời các chương trình hỗ trợ tài chính của chính phủ khuyến khích ngân hàng duy trì hoặc mở rộng hoạt động cho vay (Beck & Keil, 2021; Tut, 2023). Sự gia tăng sử dụng ngân hàng số và các công cụ tín dụng kỹ thuật số trong giai đoạn này đã nâng cao hiệu quả cung cấp tín dụng từ xa (Fu & Mishra, 2022; Silva và cộng sự, 2023).

H2: Đại dịch Covid19 có mối quan hệ tích cực (+) với hoạt động cho vay ngân hàng.

3. Phương pháp nghiên cứu

3.1. Dữ liệu nghiên cứu

Nghiên cứu sử dụng dữ liệu từ 97 ngân hàng thuộc 10 quốc gia châu Á nằm trong nhóm 70 quốc gia dẫn đầu về phát triển Fintech (Singapore, Trung Quốc, Nhật Bản, Hàn Quốc, Đài Loan, Indonesia, Malaysia, Philippines, Thái Lan và Việt Nam). Việc lựa chọn các quốc gia này dựa trên mức độ phát triển Fintech và điểm tương đồng trong hệ thống ngân hàng. Dữ liệu tập trung vào doanh thu hàng năm và bảng cân đối kế toán, được làm sạch bằng cách loại bỏ các quan sát sai lệch hoặc không hợp lệ như năm hoạt động âm hoặc doanh thu bằng 0. Mẫu cuối cùng gồm 484 quan sát trong giai đoạn 2018 - 2022.

3.2. Mô hình nghiên cứu

Dựa trên các nghiên cứu về ảnh hưởng của các dịch vụ Fintech, Internet Banking và Mobile Banking, đối với nợ và cung cấp tín dụng cho các SME tại Ý (Fasano & Cappa, 2022) và Trung Quốc (Sheng, 2021), nghiên cứu hiện tại mở rộng phân tích sang bối cảnh châu Á thông qua mô hình nghiên cứu:

Trong đó:

- BankLending: Biến phụ thuộc, đo lường hoạt động cho vay ngân hàng bằng tỷ lệ dư nợ khách hàng trên tổng tài sản (Duong và cộng sự, 2023), phản ánh mức độ phân bổ tài sản cho tín dụng. Việc chuẩn hóa theo tổng tài sản giúp so sánh các ngân hàng có quy mô khác nhau và đánh giá mức độ tập trung vào hoạt động tín dụng trong cơ cấu tài sản.

- Fintech: Biến độc lập, đo lường bằng số người sử dụng Internet Banking (bao gồm cả khách hàng cá nhân và doanh nghiệp), nhân 1.000 và chia cho quy mô dân số cấp tỉnh, phản ánh mức độ tiếp cận và phổ biến của dịch vụ ngân hàng số (Iman, 2019; Fasano & Cappa, 2022). Việc áp dụng hệ số nhân 1.000 giúp chuẩn hóa dữ liệu, tạo điều kiện thuận lợi cho việc so sánh giữa các tỉnh.

- Control: Biến kiểm soát, được sử dụng nhằm đánh giá tác động của các yếu tố nội tại và vĩ mô đến hoạt động cho vay (Fasano & Cappa, 2022). Cụ thể, Cashhd đo lường tỷ lệ tiền mặt và các khoản tương đương tiền trên tổng tài sản, phản ánh mức độ thanh khoản của ngân hàng; ROA biểu thị lợi nhuận, bằng EBIT chia cho tổng tài sản; WC minh họa năng lực tài chính ngắn hạn qua tỷ lệ vốn lưu động trên tổng tài sản; Size biểu thị quy mô ngân hàng, dưới dạng logarit tự nhiên của tổng tài sản; Tangible và Intagible đánh giá cấu trúc tài sản thông qua tỷ lệ của tài sản hữu hình và vô hình trên tổng tài sản; Age, logarit của các năm hoạt động; SalesGrowth đo lường tốc độ tăng trưởng doanh thu; Branch đo lường số chi nhánh ngân hàng trong nước và quốc tế trên 1.000 cư dân; GDP phản ánh tăng trưởng kinh tế thực tế tại quốc gia sở tại; Hai biến giả: EmergingMarket và Covid-19 được sử dụng để nắm bắt tác động khác biệt của mức độ phát triển kinh tế vĩ mô và các cú sốc bên ngoài, bằng 1 nếu ngân hàng thuộc thị trường mới nổi hoặc năm bị ảnh hưởng bởi đại dịch.

3.4. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp định lượng với ước lượng GMM để xử lý vấn đề nội sinh, tự tương quan và phương sai sai số thay đổi. Các kiểm định Hansen J và Arellano-Bond AR(1), AR(2) được sử dụng để đánh giá tính hợp lệ của các biến công cụ và sự hiện diện của tự tương quan trong các số hạng sai số. Hai biến giả EmergingMarket và Covid-19 được đưa vào nhằm kiểm tra tính vững và phân tích tác động của Fintech đến cho vay dưới các bối cảnh kinh tế khác nhau.

4. Kết quả và thảo luận

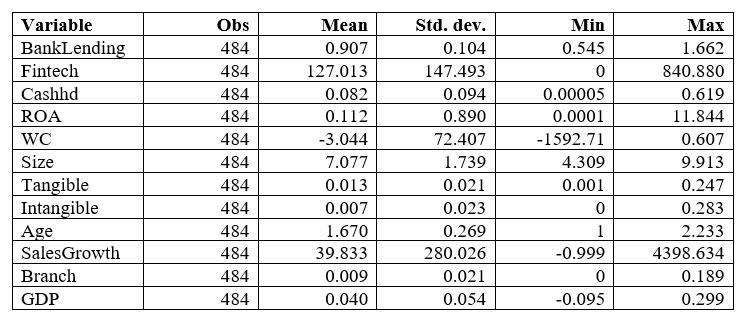

Bảng 1 cung cấp cái nhìn tổng quan về sự đa dạng và biến động của các yếu tố ảnh hưởng đến hoạt động cho vay với 484 quan sát. Biến phụ thuộc BankLending cho thấy trung bình mỗi ngân hàng châu Á có 0.907 khoản phải thu trên 1 USD tài sản. Trung bình 12,7% dân số sử dụng dịch vụ ngân hàng trực tuyến (Fintech), phản ánh sự phát triển mạnh mẽ của công nghệ trong lĩnh vực ngân hàng. Tuy nhiên, độ lệch chuẩn cao chỉ ra sự khác biệt lớn giữa các quốc gia, với tỷ lệ sử dụng Fintech rất cao ở nước phát triển (Trung Quốc, Nhật Bản,…) và thấp ở các nước kém phát triển.

Bảng 1. Thống kê mô tả

Nguồn: Tính toán của tác giả

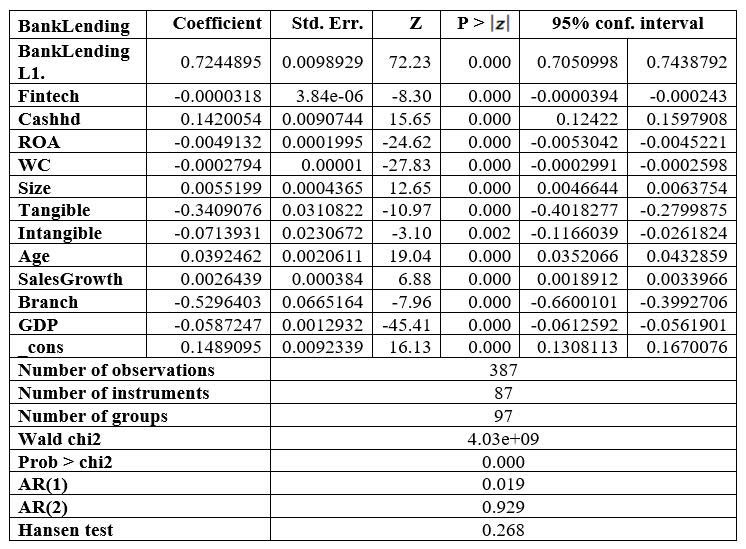

Bảng 2 trình bày kết quả ước lượng GMM với 387 quan sát, chia thành 97 nhóm, với 87 công cụ. Các kiểm định được thực hiện cho thấy mô hình phù hợp: AR(1) tồn tại tự tương quan bậc nhất nhưng vẫn chấp nhận, AR(2) không phát hiện tự tương quan bậc hai, và kiểm định Hansen cho thấy bộ công cụ là hợp lệ với giá trị p lớn hơn 0.05 và 0.25 từ đó nâng cao độ chính xác của mô hình (Roodman, 2009). Ngoài ra, kiểm định Wald có giá trị p = 0.000, khẳng định mô hình có giá trị thống kê tổng thể.

Bảng 2. Fintech và cho vay ngân hàng: Kết quả hồi quy GMM

Nguồn: Tính toán của tác giả

Việc tăng cường ứng dụng Fintech và ngân hàng số có thể làm giảm tỷ lệ cho vay so với tổng tài sản do phụ nhiều vào thông tin cứng (báo cáo tài chính, lịch sử tín dụng), giảm khả năng thu thập thông tin mềm (tương tác trực tiếp, quan sát, xây dựng mối quan hệ lâu dài). Điều này bất lợi cho các SME, doanh nghiệp tư nhân hoặc cá nhân tại thị trường mới nổi với dữ liệu tài chính minh bạch hạn chế và hệ thống báo cáo chưa chuẩn hóa (Beck và cộng sự, 2019; Jakšič & Marinč, 2019; Fasano & Cappa, 2022). Tuy nhiên, kết quả này trái ngược với giả thuyết ban đầu và các nghiên cứu trước đây (Deng và cộng sự, 2021; Sheng, 2021), gợi ý các ngân hàng cần phát triển giải pháp Fintech linh hoạt, kết hợp cả thông tin mềm và cứng để duy trì lợi thế cạnh tranh.

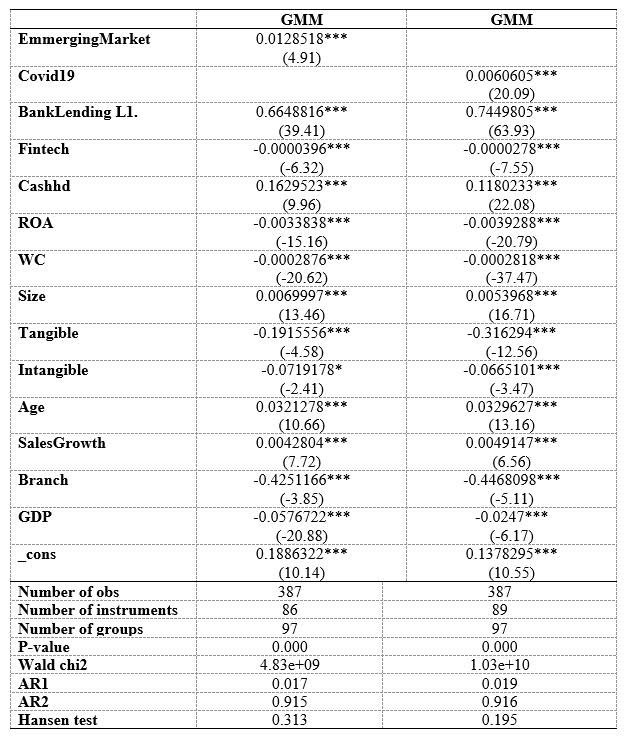

Bảng 3. Thị trường mới nổi, Covid19 và cho vay ngân hàng: Kết quả hồi quy GMM

Lưu ý: *,**,*** biểu thị mức ý nghĩa lần lượt là 5%, 1% and 0.1%; giá trị t-stat được trình bày trong dấu ngoặc đơn.

Nguồn: Tính toán của tác giả

Bảng 3 cho thấy các ngân hàng hoạt động tại thị trường mới nổi thường duy trì tỷ lệ cho vay cao hơn, phản ánh vai trò trung gian tài chính của các ngân hàng tại các nền kinh tế đang phát triển, nơi tín dụng ngân hàng vẫn là kênh tài trợ chính cho cả cá nhân và doanh nghiệp. Ngoài ra, đại dịch Covid19 không làm chậm hoạt động tín dụng như các nghiên cứu trước đây (Boubakri và cộng sự, 2023), nhờ các gói hỗ trợ tài chính như nới lỏng chính sách tín dụng, gia hạn nợ, giảm lãi suất và khuyến khích ngân hàng bơm vốn vào nền kinh tế, giúp đáp ứng nhu cầu thanh khoản và hỗ trợ phục hồi kinh tế.

5. Kết luận và hàm ý

Nghiên cứu xem xét tác động của Fintech đến hoạt động cho vay ngân hàng dựa trên dữ liệu của 97 ngân hàng tại 10 quốc gia châu Á giai đoạn 2018 - 2022. Kết quả cho thấy, việc tăng cường sử dụng Fintech có thể làm giảm tỷ lệ cho vay do vai trò của thông tin mềm suy giảm, nhưng tín dụng vẫn giữ vai trò then chốt tại các thị trường mới nổi. Đồng thời, đại dịch Covid-19 có thể thúc đẩy tín dụng nhờ các chính sách hỗ trợ. Tuy nhiên, nghiên cứu còn hạn chế về phạm vi và dữ liệu Fintech tại một số quốc gia đang phát triển. Do đó, nghiên cứu trong tương lai có thể mở rộng sang các khu vực Fintech tiên tiến (châu Âu, Bắc Mỹ hoặc châu Phi) và thu thập dữ liệu vi mô về hành vi khách hàng.

Từ các phát hiện, nghiên cứu đề xuất một số định hướng chính sách nhằm tối ưu hóa tác động tích cực của Fintech đối với hoạt động cho vay. Ở cấp độ vĩ mô, cần xây dựng khung pháp lý rõ ràng, củng cố hạ tầng số và hệ thống thông tin tín dụng để giảm bất cân đối thông tin. Ở cấp độ tổ chức, ngân hàng nên coi Fintech là đối tác chiến lược, ứng dụng AI, Big Data và chấm điểm tín dụng tự động để mở rộng tiếp cận các SME và nhóm thu nhập thấp, đồng thời duy trì quản trị rủi ro chặt chẽ để đảm bảo tăng trưởng tín dụng bền vững.

TÀI LIỆU THAM KHẢO:

Basdekis, C., Christopoulos, A., Katsampoxakis, I., & Vlachou, A. (2022). FinTech’s rapid growth and its effect on the banking sector. Journal of Banking and Financial Technology, 6(2), 159-176.

Beck, T., & Keil, J. (2021). Are banks catching corona? Effects of COVID on lending in the US.

Beck, T., Ongena, S., & Şendeniz-Yüncü, İ. (2019). Keep walking? Geographical proximity, religion, and relationship banking. Journal of Corporate Finance, 55, 49-68.

Ben-David, I., J. Johnson, M., & Stulz, R. M. (2025). Models behaving badly: The limits of data-driven lending. Review of Finance, rfaf009.

Boubakri, N., Mirzaei, A., & Saad, M. (2023). Bank lending during the COVID-19 pandemic: A comparison of Islamic and conventional banks. Journal of International Financial Markets, Institutions and Money, 84, 101743.

Chen, M. A., Wu, Q., & Yang, B. (2019). How valuable is FinTech innovation? The Review of Financial Studies, 32(5), 2062-2106.

Christensen, C. M. (2015). The innovator's dilemma: when new technologies cause great firms to fail. Harvard Business Review Press.

Claessens, S., Frost, J., Turner, G., & Zhu, F. (2018). Fintech credit markets around the world: size, drivers and policy issues. BIS Quarterly Review September.

Cole, R. A., Cumming, D. J., & Taylor, J. (2019). Does FinTech compete with or complement bank finance? Available at SSRN 3302975.

Deng, L., Lv, Y., Liu, Y., & Zhao, Y. (2021). Impact of fintech on bank risk-taking: Evidence from China. Risks, 9(5), 99.

DiMaggio, P. J., & Powell, W. W. (1983). The iron cage revisited: Institutional isomorphism and collective rationality in organizational fields. American sociological review, 48(2), 147-160.

Duong, K. D., Le, H. V., Vu, D. N., & Le, A. N. N. (2023). Do bank funding diversity and bank lending affect net interest margins? Evidence from Asia markets before and during the Covid-19 pandemic. SAGE Open, 13(4), 21582440231214044.

Fasano, F., & Cappa, F. (2022). How do banking fintech services affect SME debt? Journal of Economics and Business, 121, 106070.

Fu, J., & Mishra, M. (2022). Fintech in the time of COVID-19: Technological adoption during crises. Journal of Financial Intermediation, 50, 100945.

Gozman, D. (2018). Open banking: Emergent roles, risks & opportunities.

Gurley, J. G., & Shaw, E. S. (1960). Money in a theory of finance. Brookings Institution.

Harasim, J. (2021). FinTechs, BigTechs and banks-when cooperation and when competition? Journal of Risk and Financial Management, 14(12), 614.

Iman, N. (2019). Traditional banks against fintech startups: A field investigation of a regional bank in Indonesia. Banks and Bank systems, 14(3), 20-33.

Jagtiani, J., & Lemieux, C. (2018). Do fintech lenders penetrate areas that are underserved by traditional banks? Journal of Economics and Business, 100, 43-54.

Jakšič, M., & Marinč, M. (2019). Relationship banking and information technology: The role of artificial intelligence and FinTech. Risk Management, 21, 1-18.

Li, Y., Stasinakis, C., Yeo, W. M., & Fernandes, F. D. S. (2025). Fintech, financial development and banking efficiency: evidence from Chinese commercial banks. The European Journal of Finance, 1-51.

Lien, N. T. K., Doan, T.-T. T., & Bui, T. N. (2020). Fintech and banking: Evidence from Vietnam. The Journal of Asian Finance, Economics and Business, 7(9), 419-426.

Mansour, N. (2024). The Impact of Fintech Development on Commercial Banks' Profitability. Journal of Organizational and End User Computing (JOEUC), 36(1), 1-18.

(Ngo và cộng sự, 2021

Pham, P. T., Tran, B. T., Huynh, T. H., Popesko, B., & Hoang, D. S. (2024). Impact of fintech's development on bank performance: An empirical study from vietnam. Gadjah Mada International Journal of Business, 26(1), 1-22.

Pierri, M. N., & Timmer, M. Y. (2020). Tech in fin before fintech: Blessing or curse for financial stability? International Monetary Fund.

Roodman, D. (2009). How to do xtabond2: An introduction to difference and system GMM in Stata. The stata journal, 9(1), 86-136.

Safiullah, M., & Paramati, S. R. (2024). The impact of FinTech firms on bank financial stability. Electronic Commerce Research, 24(1), 453-475.

Sheng, T. (2021). The effect of fintech on banks’ credit provision to SMEs: Evidence from China. Finance Research Letters, 39, 101558.

Tang, H. (2019). Peer-to-peer lenders versus banks: substitutes or complements? The Review of Financial Studies, 32(5), 1900-1938.

Temelkov, Z. (2018). Fintech firms opportunity or threat for banks? International journal of information, Business and Management, 10(1), 137-143.

Thakor, A. V. (2020). Fintech and banking: What do we know? Journal of Financial Intermediation, 41, 100833.

Tut, D. (2023). FinTech and the COVID-19 pandemic: Evidence from electronic payment systems. Emerging Markets Review, 54, 100999.

Fintech and bank lending: Empirical evidence from asian banks

Pham Khanh Duy - Phan Chieu Anh

Ho Chi Minh City University of Economics

ABSTRACT:

This study examines the role of Fintech in enhancing customer interactions and strengthening the use of hard data in lending decisions, while simultaneously identifying emerging challenges for traditional credit models that rely heavily on soft information. Empirical findings indicate that greater adoption of online banking is associated with smaller loan sizes, suggesting that hard-data–driven credit assessments may inadvertently constrain banks’ lending capacity. The study’s key contribution lies in revealing an important downside of Fintech: despite improving operational efficiency and reducing credit risk, Fintech-based evaluation systems can tighten lending conditions, disadvantaging small and medium-sized enterprises (SMEs) and individuals with limited credit histories. Based on these insights, the research recommends that banks maintain a degree of flexibility in their credit decision processes to avoid overlooking potentially creditworthy borrowers.

Keywords: Fintech, bank lending, digital banking, credit, Asian banks.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, số 31 năm 2025]